Jeg ble forleden utfordret til å beskrive hva volatilitet er uten bruk av fremmedord, bransjeterminologi eller matematikk. Vedkommende som fremmet utfordringen arbeider ikke innenfor finans men karakteriserer seg selv som en «sparer som følger aktivt med».

Ifølge personen blir han stadig konfrontert med dette uttrykket av både finanspresse og av selgere som vil at han skal investere i fortreffelige finansprodukter. De fleste av disse påpeker at volatiliteten er lav og at det således er liten risiko forbundet med å investere.

Den enkleste måten å beskrive volatilitet på er gjennom ordet «usikkerhet». Volatilitet beskriver svingningene i eksempelvis et markedet. Jo mer det svinger, desto vanskeligere (mer usikkert) er det å ha noen presis formening om et fremtidig utfall.

Innenfor finans er det gjerne to typer av volatilitet man snakker om. Historisk volatilitet og implisitt volatilitet.

Historisk volatilitet er det som allerede har funnet sted. Dette er egentlig til liten hjelp når man skal si noe om fremtiden annet enn at det gir en referanse til hvor store og små svingninger man hittil har opplevd. Ikke desto mindre – og paradoksalt nok – er det gjerne denne som brukes av de fleste som uttaler seg om fremtiden.

Implisitt volatilitet sier derimot noe om fremtiden. Implisitt volatilitet kan utledes av prisen på opsjoner som enda ikke har forfalt. Så lenge dette er aktivt omsatte opsjoner vil dette fortelle oss noe om markedsaktørenes forventning til fremtidig usikkerhet. Dette er lang mer relevant enn hva som allerede har funnet sted.

Hvorvidt forventningen vil bli oppfylt eller ikke er også forbundet med usikkerhet. Finansmarkedet bombarderes kontinuerlig med ny informasjon. Noe av denne vet vi når vil komme (eksempelvis datoen for rentemøter i sentralbankene og offentliggjøringen av økonomiske nøkkeltall).

Annen informasjon kommer uten forvarsel (som for eksempel terroranslaget 11. september 2001, likvideringen av de to belånte boligobligasjonsfondene til Bear Stearns, konkursen i Lehman Brothers og spredningen av filoviruset Ebola).

Oftere er det imidlertid selskapsspesifikke nyheter som at et selskap ikke har fått en forventet kontrakt, profit warning (på godt og ondt) eller at de plutselig ikke kan betjene obligasjonsgjelden sin.

Uansett hva det er vil et marked ha en formening om denne usikkerheten og – dersom det finnes et opsjonsmarked – prise denne kollektive oppfatningen av den fremtidige usikkerheten i verdien på opsjoner.

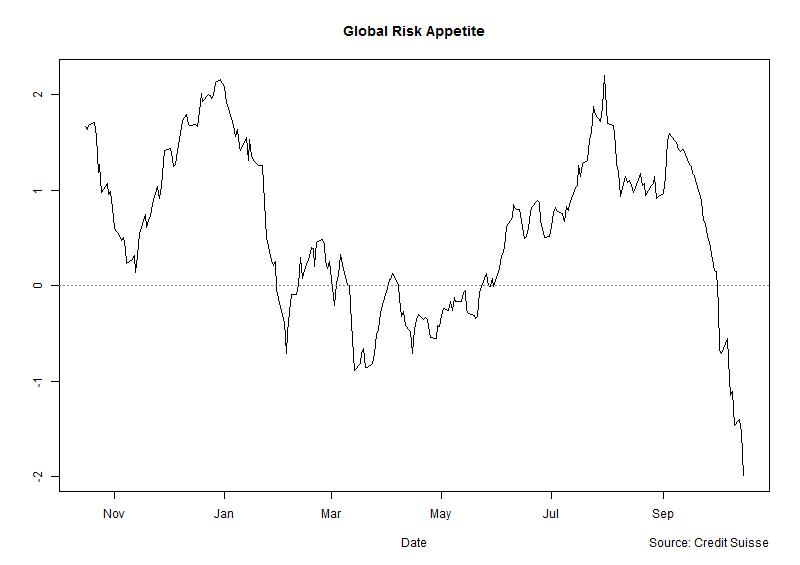

Ser vi til situasjonen idag så bærer den historiske volatiliteten preg av at sentralbankene har manipulert både rentene og volatiliteten til historisk lave nivåer. Når vi samtidig vet at de fleste aktører i finansmarkedet baserer sine fremtidsutsikter på det som nettopp har vært, oppstår det et potensielt problem.

Et studie gjort av blant andre den norske professoren Lars Løchstøer ved Columbia University, viser at unge mennesker i finansmarkedene er mer optimistiske enn de med lenger erfaring. Mange unge har fått jobb i finansmarkedet etter 2008 og har gjennom det i vesentlig grad kun opplevd oppadgående markeder.

Studiet som ble presentert på en konferanse holdt av Oljefondet tidligere denne måneden, viser at de med begrenset erfaring også har den laveste treffprosenten. Dette er forankret i at de baserer sine estimater på kort erfaring/datahistorikk, noe som vesentlig øker usikkerheten og kvaliteten av deres anslag.

Dette bidrar imidlertid ikke til usikkerhet med hensyn til deres syn på egen fortreffelighet, noe som gjenspeiles i deres adferd overfor både kunder og ledelse. Denne feedback-loop’en forklarer noe om hvorfor historien gjentar seg.

Sentralbankenes manipuleringen av markedet har medført lavere svingninger, noe som har gitt oss et inntrykk av at finansverdenen er et trygt sted å være. At bakgrunnen for at sentralbankene har satt i gang dette eksperimentet er det motsatte av trygghet, passer ikke inn i de flestes virkelighet.

Et slikt misforhold kalles «kognitiv dissonans». Uttrykket beskriver fenomenet at det fleste velger å se bort fra informasjon som strider mot deres egen oppfatning. Det er også til liten hjelp at de fleste som arbeider innenfor finans tjener sine penger på salg og ikke på om de har rett med hensyn til fremtiden.

Av denne årsak er det knapt noen som nevner at volatiliteten/usikkerheten i valutamarkedet har steget betydelig den senere tiden. Det samme har usikkerheten som kan utledes av valutaopsjoner gjort. Det er også logisk at prisen på sikringsinstrumenter øker med stigende usikkerhet.

Valutamarkedet er verdens overlegent største og mest betydningsfulle finansmarked. Når svingningene øker i valutaer kan dette ha en stor effekt på internasjonale bedrifters inntjening og/eller gjeld.

Kursfallet siden mai i år på 8% i euro i forhold til amerikanske dollar betyr et stort inntektsbortfall for eksportører som selger sine varer i land som betaler med euro.

Oppgangen i dollar betyr at amerikanske varer er blitt vesentlig dyrere og dermed mer konkurranseutsatte. Dollaren har steget mot norske kroner i 12 av de siste 15 ukene. Den utledede usikkerheten (implisitt volatilitet) i opsjoner på kursforholdet mellom amerikanske dollar og norske kroner har steget over 40% bare siden juni. Begge deler er et varsko for de som enten importerer amerikanske varere eller har lån i dollar uten tilsvarende inntekter.

Betydning kan være stor både for bedrifter og myndigheter. Sistnevnte gjennom at skatteinntektene blir mer usikre.

Oljeprisfallet er gledelig for de som er importører av olje, men virker motsatt på de som er produsenter av det fossile brennstoffet. I Norge merker særlig oljeservicenæringen dette. Usikkerheten (volatiliteten) i oljemarkedet er idag klart høyere enn hva vi har vært vant til de siste 5 årene.

Det kan således tenkes at tiden er inne for å reflektere noe over denne oppgangen i usikkerhet.