There is vast empirical evidence that equity (and bond) markets can indeed fall. Herb Stein’s Law applies: “If something cannot go on forever, it will stop.”

Sist uke ble Justis- og Beredskapsdepartementet (JD) kritisert i en artikkel i Dagens Næringsliv. JD har som et ledd i å øke responstiden etter 22/7-terroren inngått en beredskapskontrakt med forsvaret. Den årlig kostnaden beløper seg til kr. 30 millioner.

Kontrakten innebærer at to av forsvarets helikopter raskt skal kunne benyttes ved nasjonale kriser.

Siden ingen vet når en ny krise vil inntreffe, kan denne kostnaden ses på som en opsjonspremie.

Det samme er en hvilken som helst forsikring. Man betaler en årlig sum for en dekning som kun kommer til anvendelse dersom en ulykke eller skade inntreffer. En forsikring lar oss i tillegg sove bedre om natten.

DNs journalist synes ikke å se poenget i dette. Han stiller tvert imot Justis- og Beredskapsdepartementet til veggs og spør om hvor klok denne ordningen er, all den tid det ikke har vært bruk for den.

For fire år siden var sårene og sorgen fra anslagene mot regjeringskvartalet og Utøya så rå at vi som samfunn ville vært villige til å betale hva som helst for å kunne spart noen av livene som gikk tapt året før.

I 2015 derimot klager DN på at beredskapen samfunnet betaler for ikke har kommet til anvendelse.

Man har med andre ord fullstendig mistet poenget med å være takknemlig for at så ikke har skjedd.

Kritikken er et godt eksempel på hvordan vårt behov for tiltak gradvis reduseres jo lenger vi kommer fra en katastrofe i tid. Erfaringsmessig er katastrofer per natur ikke forutsigbare. De kommer til å inntreffe, men ingen kan si når. Den alternative tankegangen ville derfor være at jo lenger det har gått siden den siste, desto nærmere befinner vi oss den neste.

Dessverre er holdningen den samme som vi registrer i kjølvannet av andre kriser og katastrofer, også økonomiske. Alle ønsket å fremstå som forsiktige og ansvarlige umiddelbart etter finanskrisen. Syv år senere er forsiktigheten glemt. Dette til tross for at verdensøkonomien fortsatt er meget svak.

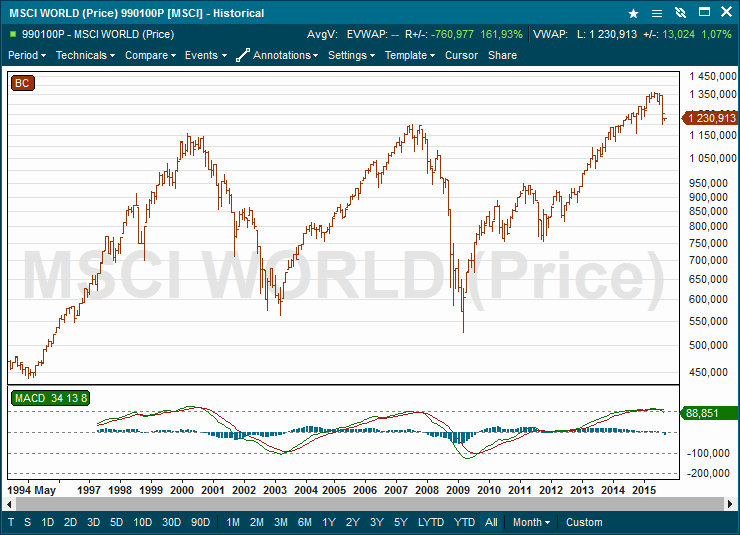

Samtidig med at vi registrerer nye rekordnoteringer på aksjebørsene har Standard & Poors nedgradert kredittverdigheten til flere selskaper dette året enn de gjorde i 2013 og 2014 tilsammen. Gårsdagens advarsel fra sjefen for den Europeiske Sentralbanken om faren for ytterligere svekkelse i europeisk økonomi førte til en av årets sterkeste oppganger for europeiske aksjer.

Dårlige nyheter er blitt godt nytt og vi stanser ikke et øyeblikk opp for å reflektere over dette.

Tidligere konservative banksjefer oppfordrer idag kundene til å ta mer risiko med sparepengene sine. I årene 2009, 2010 og 2011 ville disse sannsynligvis måtte gå fra sine stillinger for å ha ytret noe slikt.

På bare noen få år har vi gått fra å være samfunn som har sett verdien av å beskytte seg, ha såkalt positiv konveksitet, til det motsatte. Vi forveksler liten sannsynlighet med null sannsynlighet. Jo lenger avstanden til forrige katastrofe er i tid, desto mindre tror vi på at en ny kan eller vil inntreffe. Det ville være logisk og riktigere av oss å tenke motsatt.

Årsaken til «tryggheten» vi føler er at noen av verdens største sentralbanker de siste årene har tilført penger, retorikk eller begge deler til finansmarkedene hver gang disse har vist den minste tegn til svakhet.

Virkemidlene har hatt liten effekt på den globale verdiskapningen, men enorm effekt på finansinvesteringer. Aksjer har de siste tre årene, som følge av disse tiltakene, hatt den beste perioden med risikojustert avkastningen på over 200 år.

Alle vet at disse tiltakene er midlertidige, men vi oppfører oss allikevel som de vil vare evig.

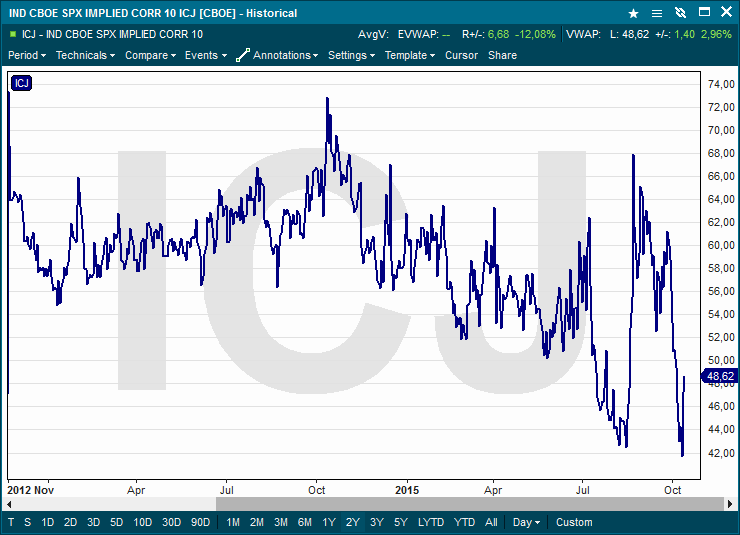

Dette har resultert i at vi nå befinner oss inne i det andre tilfellet i historien hvor volumet av finansielle produkter som er short volatilitet overstiger produkter som er long volatiltet.

Det å være short volatilitet betyr i korte trekk at man blir skadet ved store hendelser. Vi har kollektivt gått fra å forsikre oss, til å bli forsikringsutstedere. Dette kalles å ha negativ konveksitet og medfører at vi vil tape stort dersom en ny krise inntreffer.

De fleste har blitt fortalt at diversifisering senker risikoen. I forhold til enkelte mindre faktorer er dette riktig, men ikke i forhold til store katastrofer som eksempelvis finanskrisen.

Slike hendelser har store negative konsekvenser for alle som eier aksjer, kredittobligasjoner, konvertible obligasjoner, belånt eiendom, driver ulike former for arbitrasje, Private Equity, satser på oppkjøp (merger arbitrage), 130/30, risikoparitet, utsteder opsjoner, produkter med belåning etc.

En positiv effekt ved å eie statsobligasjoner tilsvarende 2008 kan idag ikke oppnås. Til forskjell fra 2008 er renten nå historisk lav og nær null for land som Tyskland, Frankrike, Danmark, Sverige, Sveits og Japan. De potensielle kursgevinstene er minimale.

Tvert imot har disse obligasjonene også fått negativ konveksitet ettersom utfallsrommet for fremtidige rentebevegelser nå er vesentlig større til oppsiden enn den er til nedsiden. Når renten stiger faller kursen på fastrenteobligasjoner.

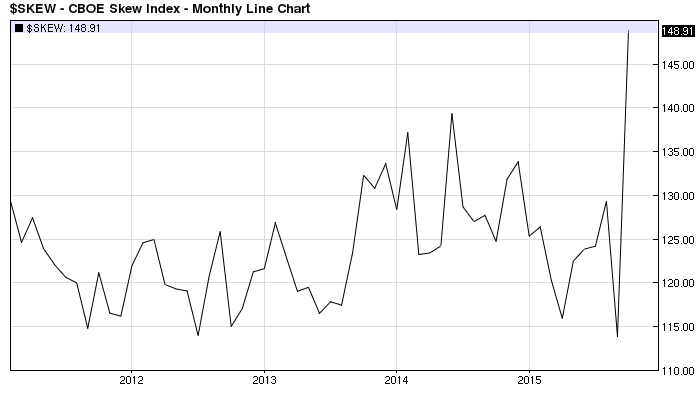

Finansielle produkter som eksempelvis ETF’er, som i mange tilfeller hevdes å være likvide produkter basert på illikvide underliggende instrumenter, er kraftig short konveksitet. Volumet investert i slike produkter overstiger likviditeten de underliggende markedene og kan derfor ha uante konsekvenser.

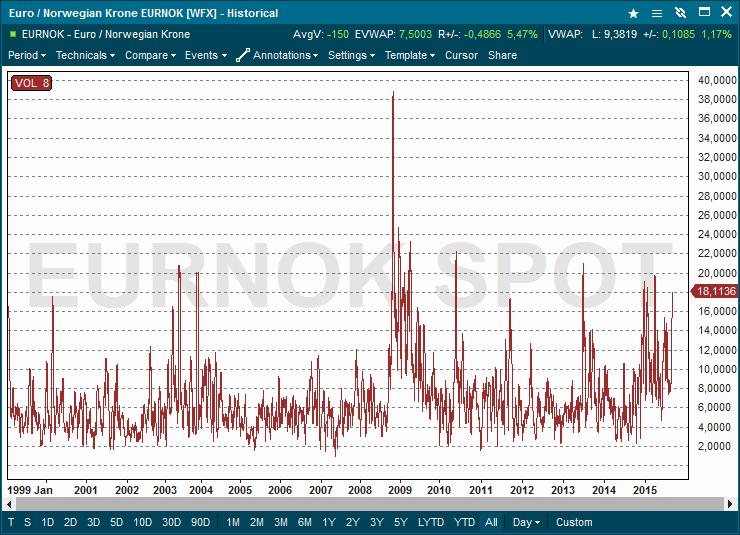

Den 24. august i år hadde vi et slikt tilfelle. Et voldsomt salgspress rammet et bredt spekter av slike produkter. Volumet i de underliggende markedene kunne ikke håndtere salgspresset fra ETF’ene. Resultatet var et 15 minutters frittfall som gikk norske medier hus forbi.

Dette gikk ikke bare ut over ETF’er som gjenspeiler mindre likvide markeder som f.eks High Yield obligasjoner, men også den mest likvide av alle, SPY (S&P-500 indeksen).

Effekten var så kraftig at storbanken JPMorgan registrerte sin femte mest volatile trading-dag siden 1984. Dette til tross for at det hele var over på bare 15 minutter av dagen.

Det hevdes idag at sannsynligheten for et krakk tilsvarende 1987, hvor det amerikanske aksjemarkedet falt hele 23% på én enkelt dag, er 1:26238. Det sagt, var sannsynligheten enda mindre for denne hendelsen før den inntraff. Faktisk var den forut for fallet beregnet til å være så lav at den ikke ville inntreffe i vårt univers’ levetid.

Takket være tiden som har gått siden forrige katastrofe, de midlertidige tiltakene som er blitt iverksatt og at store bevegelser enten har skjedd utenfor vår åpningstid eller har vært for raske til at de fleste har fått dem med seg, føler vi oss idag trygge. Dette til tross for at vi sitter under en økonomisk snøskavl som stadig vokser.

De som er fornuftige og bruker litt penger på å forsikre seg henges idag ut for å ikke ha like god avkastning som de mest risikovillige. Dette er også et tegn i tiden. Man hylles for risikovillighet, gjerne med andres penger, fremfor edruelighet.

Alle sier de er langsiktige, men for å være i stand til å kunne nyte fremtiden betinger det at vi er i stand til å håndtere risikoen underveis. Vi forsikrer rutinemessig alt vi har kjært med unntak av hva vi skal leve av i fremtiden.

Ingen kan si med noen som helst grad av sikkerhet når den neste finansielle eller andre katastrofer vil inntreffe, men all erfaring tilsier at slike vil inntreffe. Vi må bare sørge for at vi som individer og samfunn er beredt når det skjer. Med alle eggene i samme kurv som idag, risikerer vi at resultatet blir eggedosis.

Det kan i slike situasjoner være verdt å minne oss på at fremgangen i vår tilværelse har vært avhengig av overvåkenhet og tilpasningsdyktighet, aldri likegyldighet.