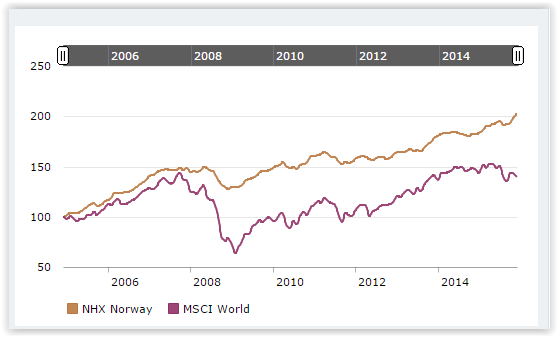

Norske hedgefond utmerket seg positivt i 2015. Ikke bare gjorde de det i gjennomsnitt bedre enn sine konkurrenter i de andre nordiske landene, norske hedgefond var ledende på verdensbasis.

Dette skjer på tross av motstand fra myndighetene og et pressekorps som «boikotter» dem.

Indeksen over norske hedgefond, NHX Norway, var opp 11.03% i 2015. Dette er en indeks laget og beregnet av HedgeNordic. HFRX Global Hedge Fund Index var til sammenligning -3.64%.

Den norske hedgefondindeksen har kun hatt to år med nedgang på de siste 11 år. Dette var i 2008 hvor NHX var ned 13.76%, mens Oslo Børs var ned 54.06% og i 2011 hvor NHX var ned 4.04%, mens Oslo Børs var ned 12.5%.

I 2015 slo AAM Absolute Return Fund «ballen ut av stadion» med en avkastning på 58.52%. Dette sender fondet til topps på de fleste globale rangeringer.

Forvalter Harald James Otterhaug har vært ansvarlig for fondet i 10 år, hvorav kun ett av disse årene har gått med tap (-11.16% i 2014). Han leverte med andre ord positiv avkastning både under finanskrisen og i 2011.

Hvis vi ekskluderer fond med meget kort forvaltningshistorikk og fond som er startet av forvaltere som har lagt ned sine opprinnelige fond for å kvitte seg med elendig forvaltningshistorikk, er det flere norske fond som utmerket seg positivt både i 2015 og over en årrekke.

Disse er Taiga med +20.44%, Nordic Omega +18.09% og Alchemy Trading +16.55%.

Sector Healthcare fortjener også positiv oppmerksomhet med en avkastning i 2015 på 10.74%. Dette fondet har noe over 10 års historikk og også her er det kun ett år med negativt resultat. Tapet var i 2011 og den negative avkastningen var på akseptable 1.06%.

Til tross for at disse hedgefondene har levert både god risikojustert- og absolutt avkastning, får de liten oppmerksomhet i norske medier.

Fokus blir i stedet lagt på aksjeforvaltere som tjener mer enn indeksen når den går opp og taper mer når den går ned. De som gjør lite annet enn å påføre sine investorer høyere risiko hylles ukritisk. Blir hedgefond først nevnt, er dette som regel forbeholdt fond hvor både forvalter og fondet befinner seg i utlandet.

Norske forvaltere som leverer god risikojustert avkastning er man nødt til å være spesielt interessert i for å finne frem til.

Skagenkonferansen måtte ha vært en øyeåpner i så måte. I likhet med tidligere år utfordret Skagen også i år seg selv med å inkludere foredragsholdere som har et annet syn på fremtiden og investeringer enn de har. Dette står det respekt av.

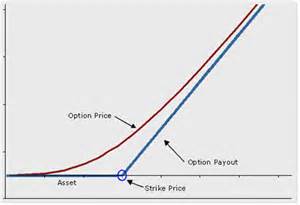

Den kontroversielle og underholdende hedgefondforvalteren, Hugh Hendry, viste i sitt foredrag at fra 1971-2011 har man faktisk fått en høyere risikojustert avkastning ved å ha plassert pengene i statsobligasjoner enn i aksjer.

Den amerikanske aksjeindeksen S&P-500 tapte 75% av sin verdi i forhold til statsobligasjoner om man posisjonerte seg med lik risiko i begge aktivaklasser. Amerikanske Bridgewater vokste til å bli verdens største hedgefond takket være denne strategien. Bridgewater har idag $169 milliarder til forvaltning.

Det er trist at de fleste meglerhus og rådgivere har brukt 40 år på å oppdage dette forholdet mellom obligasjoner og aksjer. Spesielt når dagens lave obligasjonsrenter gjør en langsiktig fortsettelse av dette forholdet for usannsynlig.

Gårsdagens aksjefall på nesten 5% på Oslo Børs er første tegn på kapitulasjon siden nedgangen begynte ifjor sommer.

I 2008 falt Oslo Børs 19.75% i januar. Markedet fikk deretter en voldsom rekyl. Den gangen ropte også alle kjøp. Et halvt år senere var aksjemarkedet ned 65%. Det er med andre ord vanskelig å spå – spesielt om fremtiden.