Tenk hvilken fordel som ligger i å bare kunne godta handler man tjener penger på og samtidig kunne nekte å godta de som går med tap.

Denne ønskedrømmen eksisterer idag. Tilsynsmyndighetene har nemlig tillatt banker å lage en slik ordning.

Se for deg at du ville kjøpe en aksje som hadde en selgerkurs på 73. Du plasserer musepekeren over kursen og kjøper ved å dobbeltklikke.

Rett etter stiger aksjen til 74. Først da får du vite at du ikke har fått kjøpt aksjen likevel.

Selgeren på 73 oppdaget at kursen steg rett etter at du kjøpte, annullerte handelen og solgte i stedet på 74.

Ren fantasi?

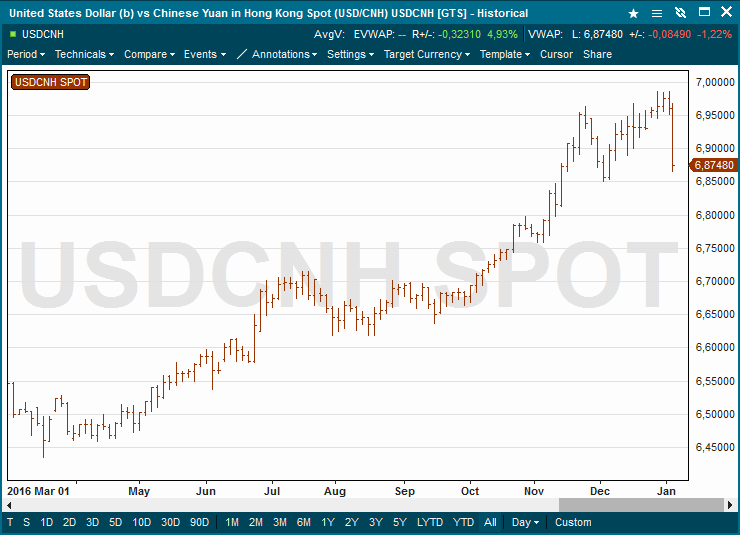

Dessverre ikke. Men markedet det er snakk om er ikke aksjemarkedet, men valutamarkedet. Det suverent største og mest globale av finansmarkedene, med en omsetningen på svimlende $5.1 billioner per dag.

Valutakurser bestemmer prisen på all internasjonal handel, råvarer og finansaktiva. Kursen på US dollar bestemmer eksempelvis prisene på flybilletter, shippingrater og annen frakt.

Den samfunnsøkonomiske betydningen av valutakurser er derfor uendelig mye større enn aksjekurser. Dette til tross er valutamarkedet langt mindre regulert enn aksjemarkedet.

Praksisen det refereres til ovenfor er mulig gjennom en funksjon som heter «last look».

Funksjonen var ment å beskytte banker som elektronisk stiller forpliktende kjøper- og selgerkurser i valuta mot en svikt i deres egne datasystemer.

«Last look» gir datasystemene deres 100 millisekunder på å kontrollere at kursene de er villige til å kjøpe- og selge valuta til ikke avviker vesentlig fra markedskursene på samme tidspunkt.

Med dagens kommunikasjonshastighet er 100 millisekunder mer enn nok for at en datamaskin kan forsikre seg om at alt er i orden. Faktisk er datamaskiner idag i stand til å gjøre dette på noen mikrosekunder (milliondelsekunder).

Mange teknologer hevder at dersom banker ikke har gode nok systemer til dette, så burde de ikke tillates å drive med elektronisk valutahandel overhode.

Det skulle imidlertid ikke ta lang tid før banker begynte å utvide «last look» funksjonen til noe langt mer dystert. Nemlig til å stjele kursgevinster fra kundene.

Dessverre skulle det gå flere år og en betydelig klagestorm fra kunder før myndighetene reagerte. Da dette endelig skjedde var det ikke tilsynsmyndighetene som reagerte, men Det Amerikanske Justisdepartementet (DOJ).

US Department of Justice ila Barclays Bank en bot på $150 millioner for misbruk av «last look» funksjonen.

Barclays utvidet bruken av last look-funksjonen til å svindle sine kunder ved å annulere handler der hvor kursen umiddelbart gikk i kundens favør. Banken tok selv denne kursgevinsten.

Kunden fikk kun bekreftelse på handelen dersom neste kurs var dårligere enn den kunden hadde handlet til.

Etter at skandalen ble avdekket av DOJ var valutamarkedet overbevist om at også europeiske tilsynsmyndigheter ville følge opp med gå hardt til verks mot praksisen.

Det er tross alt i Europa (London) hvor største delen av valutahandelen finner sted.

Ett år etter Barclays-boten har imidlertid ingenting skjedd. Mangel på tiltak fra europeiske tilsynsmyndigheter og sentralbanker har i stedet medført at praksisen er blitt vesentlig utvidet.

Enkelte banker har til og med utvidet sitt «last look» vindu slik at de har lenger tid på å vurdere om de skal ta transaksjonen fra kunden.

Går kursen feil vei får kunden handelen, gir den en gevinst stjeler banken denne fra kunden.

Jo mindre profesjonelle kundene er, desto lenger sitter banker og vurderer kursen.

Tyveriet og svindelen er systematisk og skjer rett foran øynene til tiltaksløse tilsynsmyndigheter. Vi snakker om små summer per transaksjon, men dette skjer millioner av ganger hver eneste dag.

Du får idag ikke kjøpt en valuta med mindre prisen fortsetter nedover eller den samtidig kan kjøpes til en lavere pris et annet sted i valutamarkedet.

Tilsynsmyndighetene har vist seg å være like udugelige her som de var når det gjaldt finanskrisen, LIBOR-skandalen, Madoff-svindelen, manipulering av gullprisen, sølvprisen og kraftmarkedet i USA, Deutsche Bank, Lehman Brothers og alle andre store skandaler som har fått utvikle seg.

Her er en liste over de største bøtene betalt av banker de senere årene.

Det eneste som får tilsynsmyndighetene til å engasjere seg er offentlig kritikk – helst fra politisk hold. Men enn så lenge har ingen politiker oppfattet «last look»-svindelen.

I mellomtiden stjeler banker penger fra næringslivet, hjelpeorganisasjoner og alle andre som må veksle valuta hver eneste dag.

Det siste nå er at den kommende amerikanske presidenten vil redusere reguleringen av banker ytterligere.

Det er ikke rart bankaksjer har gått til himmels.

Infront-chartet viser indeksen over Europas 600 største banker.

Infront-chartet viser indeksen over Europas 600 største banker.

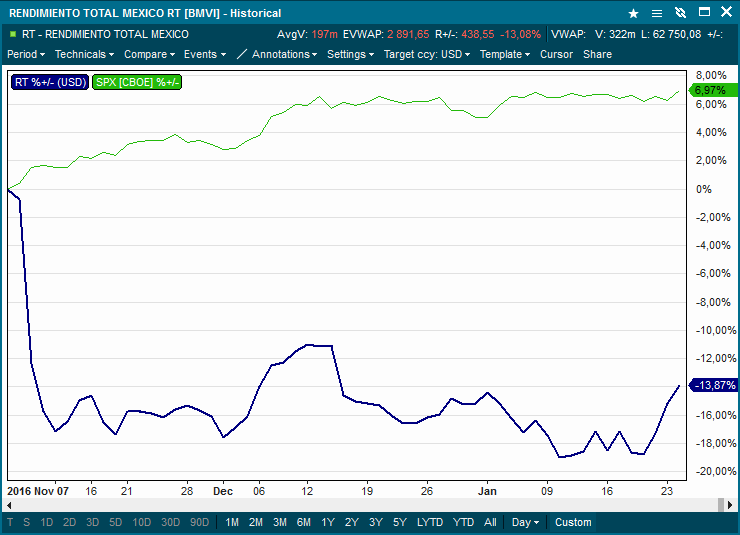

Infront-chartet viser den meksikanske aksjeindeksen (blå) og den amerikanske S&P-500 indeksen (grønn) målt i US dollar.

Infront-chartet viser den meksikanske aksjeindeksen (blå) og den amerikanske S&P-500 indeksen (grønn) målt i US dollar.