«They told me if I voted for Hillary, Goldman Sachs would take over the government. I voted for Hillary, and sure enough Goldman took over.» -Bruce Bartlett

Fond som investerer i volatilitet («volatility arbitrage») har fått stor oppmerksomhet de siste par årene grunnet sterke resultater.

Jeg har selv møtt et antall slike forvaltere i år og til min forbauselse oppdaget at kun ett av fondene gjorde noen som helst forsøk på «arbitrasje».

Arbitrasje var tidligere regnet som en risikofri handel hvor det var mulig å låse inn umiddelbar gevinst. Denne oppstod ved at det man kjøpte, umiddelbart kunne selges et annet sted til en høyere pris.

Idag finnes riktignok fortsatt slike muligheter (innenfor High Frequency Trading), men begrepet er generelt utvidet til å bety muligheter hvor man må ta noe risiko.

Eksempler på dette er «merger arbitrage» hvor man spekulerer på kunngjorte oppkjøp og «interest rate arbitrage» hvor det tas long/short posisjoner langs rentekurven.

Min første erfaring med volatility arbitrage var å utnytte differanser som oppstod mellom volatiliteten på indeksopsjoner og opsjoner på aksjene som hørte til i den samme indeksen.

Deretter finne forskjeller som kunne utnyttes i valutaopsjoner. Eksempelvis finnes det et forhold mellom volatiliteten på opsjoner tilhørende EUR/USD, USD/JPY og EUR/JPY.

Dersom jeg oppdaget at dette forholdet var midlertidig «forstyrret» av store ordre i ett av valutaparene, ble dette utnyttet gjennom å ta long/short posisjoner for å låse inn gevinster. Dette kalles «triangel arbitrage».

Poenget er at skal man få lov til å kalle det enten «arbitrasje» eller «hedge», så skal det finnes noen tiltak (posisjoner) som reduserer risikoen betydelig.

Dette er idag ikke selvsagt hos en rekke som kaller seg «hedgefond» og «volatility arbitrage» er dessverre intet unntak.

På samme måte som man lar rene aksje- og obligasjonsfond med belåning kalle seg «hedgefond», finner vi «volatility arbitrage» fond ta usikrede veddemål på volatilitetsretningen.

Sentralbankenes systematiske pengeinnsprøytning (kvantitative lettelser) har siden 2012 i økende grad fjernet investorenes tro på at det fortsatt finnes risiko i finansmarkedene.

Dette har ført til at volatiliteten har falt dramatisk i samtlige finansmarkeder. I andre sammenhenger vil lav pris etterhvert resultere i økt etterspørsel, men ikke i finans.

Når aksjemarkedet faller kraftig går alle kommentarer og meninger ut på at det vil bli anda verre. Slik har det også vært med volatilitet og viljen til å beskytte sine aksjeinvesteringer.

Billig er dårlig og dyrt er bra.

En rekke volatilitetsfond har kommet til de siste par årene og har tjent voldsomt på å shorte volatilitet.

Det er ingenting i veien med så lenge investorene er inneforstått med at det er dette fondene driver med. Det er imidlertid å forlede investorene dersom de tror at dette er en (hedge) strategi med lav risiko.

Shorting av volatilitet er i forhold til mulig utfallsrom det samme som å shorte aksjer. Det beste man kan håpe på er null, mens potensialet for oppgang i teorien er ubegrenset. Dette skaper potensielt en voldsom asymmetri.

Den kjente amerikanske volatilitetsindeksen, VIX, noterte All Time Low i 1993 på 9.93%. All Time High er 89%, nådd i 2008.

Statistikk viser at de fleste som idag shorter volatilitet har begynt denne aktiviteten først de siste årene, med andre ord nær de laveste nivåene vi noen gang har sett.

Tar vi utgangspunkt i den amerikanske VIX-indeksen har det, i følge den åpne balansen, blitt etablert et voldsomt antall short-posisjoner under 12%.

Det laveste nivået registrert i år var i begynnelsen av februar da VIX «Flash Crash’et» fra 11.65% til 9.97% på noen sekunder. Blunket du var det over før du rakk å se det.

VIX sluttet på 16% før påske (men endte i går noe lavere etter at aksjer steg på nyhetene om at Nord Korea gjennomførte en rakettoppskytning på tross av president Trumps advarsler og Tyrkia nærmer seg diktatur).

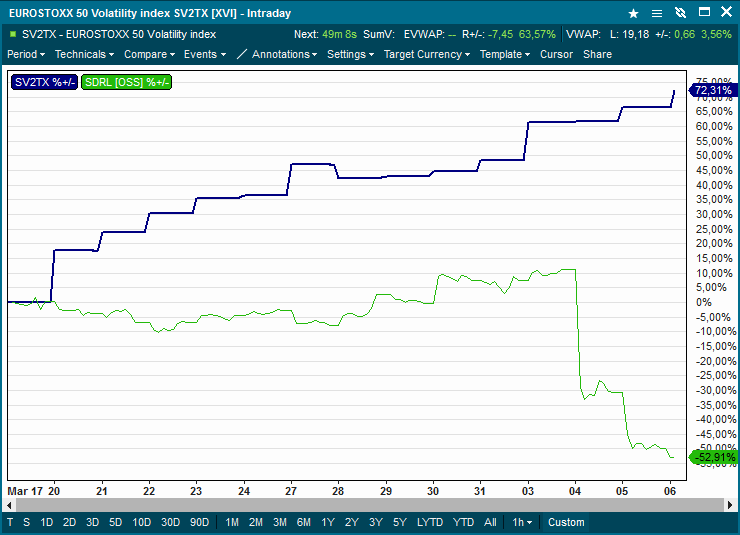

De siste tre ukene har amerikanske og europeiske indekser over aksjevolatilitet steget fra 45-100%. De europeiske indeksene er på rekordnivåer for året.

Dersom oppgangen fortsetter ut måneden vil fondsresultatene for april vise hvilke volatilitetsforvaltere som har snakket sant om sin strategi.