Broker: a person whose job it is to ensure that the gullible go broke.

Den teknologiske revolusjonen vi nå er inne i har gitt oss adgang til store mengder data og samtidig nok prosessorkraft til å behandle denne raskt.

Takket være denne endringen skjer det for tiden voldsomt med nyskapning innen finans. Hurtigheten med hensyn til å reagere på ny markedsinformasjon er én av disse. Et meget godt eksempel på betydningen av dette ble omtalt i denne bloggen for kort tid siden.

En minst like interessant mulighet er evnen til å analysere data på måter som det tidligere ikke har vært praktisk mulig å gjøre.

Mulighetene dette gir har resultert i at helt nye investeringsidéer, konsepter og strategier er blitt til. Det mest positive med dette er at avkastningen til mange av disse ikke er avhengig av at aksjemarkedet stiger.

Slike strategier kan benyttes alene eller til å forbedre egenskapene til tradisjonelle porteføljer bestående av aksjer og/eller obligasjoner.

Et av de store teknologidrevne hedgefondene har brukt den forbedrede datakraften til å finne frem en slik strategi.

Strategien deler aksjeinvestorer i to grupper; institusjonelle og private – i Norge kalt «småsparere».

Den første gruppen har mer resurser og analyser til disposisjon og kalles derfor «informerte investorer», den andre betegnes som «ikke-informerte investorer».

Analyse av investeringsmønsteret til de to gruppene (gjennom flow data) har vist at de opptrer svært forskjellig. Så forskjellig at det har vært mulig å lage en investeringstrategi som utnytter ulikheten i adferd.

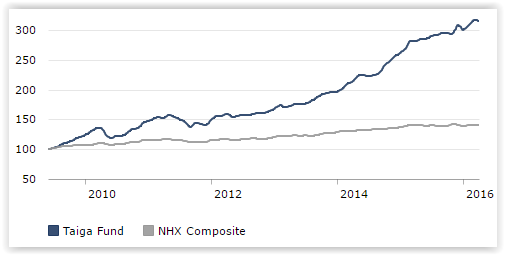

Fondets resultater viser at det har vært mulig å hente merverdi (alpha) ved å lage en investeringsstrategi ut av disse dataene.

Her er metodikken de bruker:

For å følge med på hva de informerte investorene foretar seg, har forvalteren gjort avtale med ni av verdens største investeringsbanker og et hundredetalls meglerhus. Disse taster sine aksjeanbefalinger direkte inn i fondets elektronisk applikasjon så snart de publiseres.

Anbefalingene må inneholde kursen aksjen skal kjøpes på, gevinstmålet og en stop loss. (Sistnevnte ser man forøvrig svært sjelden brukt i anbefalinger gitt i Norge.)

Investeringsbankene og meglerhusene kan deretter når som helst gå inn og endre på gevinstmål eller stop loss.

Fondet følger deretter med på hvilke meglerhus som har gitt de beste anbefalingene. Ved årets slutt betales disse i henhold til resultatene fra anbefalingene. Det er her verdt å merke seg at fondet er stort og er således attraktiv å ha som kunde.

Analyse av tusenvis av anbefalinger viser hvilke analytikere i investeringsbankene og meglerhusene det er verdt å høre på. Analysen har så langt også konkludert med at analytikere generelt er mindre flinke til å finne nivåer hvor gevinsten skal realiseres.

Fondet har imidlertid brukt data til å finne en modell som har vist seg å kunne sikre en høyere gevinst enn resultatene av salgsanbefalingene til meglerhusene.

Innhenting av data, analyse, porteføljekonstruksjon og ordreutførelse kjøres som en helautomatisert prosess. Dette er enkelt når anbefalingene er klare.

Vanskeligere er det å følge småsparerne.

Her har forvaltningsselskapet laget egne dataprogrammer som «soper» nettet etter «aksjetips» gitt i nettaviser, aksjeforum og i sosiale medier. Denne informasjonen blir deretter filtrert og rangert.

Anbefalinger som eventuelt måtte befinne seg på listen til de «informerte» tas ut. Det samme gjelder selskaper som anbefales hvor økonomien er solid og verdsettelsen i markedet er moderat til lav.

For å finne frem til de «riktige» selskapene søker dataprogrammet etter nøkkelord i overskrifter. «Doblingskandidat» er et typisk slikt nøkkelord. Jo høyere kursmål som oppgis, desto mer aktuelle er selskapene.

Analysen viser nemlig at også en portefølje av denne type aksjetips har en merverdi (alpha). Forutsetningen er imidlertid at man gjør det motsatte av anbefalingen, nemlig går short.

Fondets investeringsstrategi er således å gå long porteføljen til de «informerte» investorene og short porteføljen til de «ikke-informerte».

Hypotesen som ligger til grunn er at institusjonelle investorer er drevet av fakta og analysebaserte forventninger, mens småsparere er mer emosjonelt drevet og lokkes gjerne av store overskrifter og håp om at luftslott skal bli til virkelighet.

Eksponeringen i fondet gjøres beta-nøytralt. Det vil si at summen av retningsfølsomhet på long- og short-porteføljen er lik. Avkastningen er dermed avhengig av hvordan disse to utvikler seg i forhold til hverandre og ikke den generelle retningen på aksjemarkedet.

Denne informasjonen kan være noe å ta med seg neste gang man leser om doblingskandidater og anbefalinger som lover tre ganger’n eller mer.

Fondets suksess har gjort at de idag har over $20 milliarder til forvaltning og dessverre ikke lenger tar imot nye investorer.

Uansett er det verdt å merke seg hvilke muligheter teknologien idag gir, ikke minst om man har kunnskap og mot til å tenke annerledes.