“You can spend minutes, hours, days, weeks, or even months over-analyzing a situation; trying to put the pieces together, justifying what could’ve, would’ve happened… or you can just leave the pieces on the floor and move the fuck on.” ― Tupac Shakur

Verdens to mest brukte investeringsråd er: «Buy low, sell high» og «cut your losses and let your profits run».

Begge rådene er intuitive og logiske, men allikevel har de fleste vansker med å følge dem.

Ego, frykt eller grådighet kommer ofte i veien. Disse emosjonene får oss til å sette til side sunn fornuft og isteden ty til «håp».

Vi «håper» at det denne gangen vil være annerledes. Erfaring, statistikk, logikk og disiplin legges til side.

Hvis man hadde flaks og det denne gangen gikk bra, er det sannsynlig at dette blir et psykologisk «anker» for ytterligere adferd. Man velger å overse at det var flaks og klapper seg isteden på ryggen og sier «godt gjort!» Når markedet så faller neste gang gjentar man «suksessen», lukker øynene og åpner dem først når kreditorene står på døren.

Et spørsmål som ofte stilles er hvor skal man plassere en stop loss. En stop loss er en ordre som vil bli utført dersom markedet, en aksje, et valutapar, en råvare eller noe annet likvid aktiva man har investert i passerer et bestemt nivå.

Når så skjer vil en ordre bli sendt inn i markedet med hensikt å få oss ut av den tapende posisjonen.

En stop loss trenger ikke være statisk (kun ligge på ett sted), men kan flyttes i takt med retningen på markedet. Den gyldne regelen er imidlertid at den aldri skal flyttes lenger vekk enn der den sist var.

Man skal med andre ord aldri være villig til å tape mer enn det som opprinnelig ble bestemt før posisjonen ble tatt.

Årsaken for dette er at de fleste av oss fatter mer rasjonelle beslutninger før vi risikerer pengene våre enn når vi ser «takstameteret» fly foran øynene våre.

Det finnes i hovedsak to metoder for å bestemme en stop loss. Den ene er finansiell. Den andre er å finne et teknisk nivå.

En finansiell stop loss settes på basis av ens egen lommebok. Man er ikke villig til å tape mer enn en viss prosent på én enkelt posisjon eller totalt sett. Mange bruker begge deler.

Eksempelvis ønsker man ikke tape mer enn 10% på en enkelt aksje og ikke mer enn 30% av hele porteføljen. På denne måten kan man kvitte seg med et «råttent eple» samtidig som man beholder det som går bra.

Dersom hele esken viser seg å inneholde råtne epler (porteføljeverdien faller mer enn 30%), kaster man dem alle og venter på en ny anledning til å komme sterkere tilbake.

Argumentet jeg oftest hører er at man er redd for å bli stoppet ut av markedet, for deretter å oppleve at kursen fortsetter den veien man opprinnelig håpet.

Visst kan dette skje. Jeg har ikke tall på hvor mange ganger dette har skjedd meg. Men; «this is just the cost of doing business!» Vi lever tross alt i en usikker og uforutsigbar verden.

Plasseres stop loss’en for langt unna taper man for mye. Er den for nære vil man bli stoppet ut hele tiden.

Det jeg imidlertid med hånd på hjerte kan si, er at jeg ville ha tapt vesentlig mer på å ikke ha kuttet tap enn jeg har gjort på å måtte kjøpe meg inn igjen litt høyere.

Hvis du ikke tror på en slik strategi, så gå igjennom aksjene på Oslo Børs fra begynnelsen på dette årtusenet og se hvilke som den gangen var «alles favoritter». Sjekk deretter hvor mange av disse selskapene som finnes på børsen idag.

En finansiell stop loss er individuell. Dersom du er langsiktig aksjefondsinvestor vet du aksjemarkedet tidvis faller mye. I 2008 så mye som 65%.

Hvis en slik verdinedgang ikke gir deg hurtig puls eller åndenød, er dette et tegn på at du ikke var overeksponert eller hadde urealistiske forventninger.

Hadde du derimot lånt penger for å kjøpe aksjer og ikke reagerte, er det trolig at du gikk konkurs. Du hadde da ingen glede av at markedet kom tilbake igjen noen år senere og satte nye rekordnoteringer.

For de som tar høy risiko i markedet er tvangssalg eller konkurs den siste stop loss. Skal man være sikker på å unngå dette bør man selv ha satt nivåer hvor man sier nok er nok.

Det er først når vi aksepterer at vi ikke kan kontrollere markedet, men kun kan lære å kontrollere oss selv, at vi kan opptre rasjonelt.

Tekniske stop loss’er kan plasseres nær tidligere nivåer hvor det har vært støtte eller motstand. Signalet kan være at kursen faller under et glidende gjennomsnitt, to glidende gjennomsnitt krysser hverandre, eller at kursen beveger seg utenfor Bollinger-bånd etc etc. Ulike indikatorer har sine egne fordeler og ulemper. Det viktige er at disse tilpasses den investeringshorisont og risikoappetitt du har.

Noen brukere av glidende gjennomsnitt reduserer eller øker sine posisjoner når kursen beveger seg langt fra dette gjennomsnittet. Andre tar av en del av posisjonen når kursen faller under et langt glidende gjennomsnitt og reduserer ytterligere hvis gjennomsnittet snur nedover.

Andre igjen bruker det at et kortere glidende gjennomsnitt faller under et lenger gjennomsnitt til å redusere posisjoner. Det motsatte gjelder når det kortere gjennomsnittet stiger over det lange. Hensikten med å bruke glidende gjennomsnitt er at disse bedre illustrerer den underliggende trenden.

Bollinger-bånd tar hensyn til hvor mye markedet svinger. Normalt ligger båndene 2 standardavvik fra et 20 dagers glidende gjennomsnitt og skal dermed omfatte 95% av alle bevegelser. Man bør imidlertid følge med på bredden av båndet og sammenligne dette med historiske observasjoner. Brudd på et bredt bånd kan brukes til å gå imot markedsretningen, mens brudd på et smalt bånd kan signalisere at bevegelsen fortsetter.

Ingen ønsker å bli stoppet ut på en helt ordinær bevegelse, men alle ønsker å bli stoppet ut dersom den uønskede bevegelsen fortsetter. Én metode er å gjøre dette statistisk. Hvis man sitter med en aksje som har en annualisert volatilitet på 22%, vet vi at dette betyr at normalsvingningene for denne aksjen er ca. 3% i uken. Dette skjer i gjennomsnitt på to ut av tre uker. Én av tre uker vil den svinge mer enn 3%.

Kjøper vi aksjen er det med andre ord liten vits i å plassere en stop loss tettere enn dette, ettersom vi da risikerer å bli tatt ut på en helt normal bevegelse. Legger vi den derimot 9% unna er det statistisk mindre enn 1% sannsynlighet for at stop loss’en blir truffet. Gjør den først det, har det gjerne skjedd en endring av betydning.

Et annet argument man hører er at aksjen svinger så mye at en fornuftig stop loss blir liggende for langt unna. Det man implisitt da sier er at posisjonen man har er for stor i forhold til svingningene i aksjen og det man er beredt på å tape.

Løsningen er å ta en mindre posisjon.

Mange har en regel om å ikke tape mer enn en viss prosent på en enkelt investering. Dette må imidlertid ikke forveksles med å ha en stop loss en viss prosent fra inngangskursen på alle aktiva.

Det er viktig å risikojustere posisjonene man tar slik at risikoen er nogenlunde lik på alle posisjonene.

Verdens største hedgefond, Bridgewater, er blitt størst nettopp som følge av at de har gjort dette.

Utgangspunktet er å vite hvor stor risiko man er villig til å ta og deretter justere alle posisjoner til dette. Hvis utgangspunktet er at man tåler en risiko tilsvarende aksjer (for OSEBX ca. 20% annualisert volatilitet) så justeres andre aktivaklasser slik at man har tilsvarende risiko i disse.

Eksempelvis statsobligasjoner, som normalt sett svinger mye mindre enn aksjer, gires slik at risikoeksponeringen på denne delen av porteføljen tilsvarer den man har i aksjedelen av porteføljen.

Det viste seg at kjedelige statsobligasjoner som ble risikojustert til aksjenivå i over 20 år faktisk ga en høyere avkastning enn aksjer.

I tillegg ga statsobligasjonene reell diversifisering i forhold til aksjer med den følge at risikoen på hele porteføljen gikk markert ned.

(De fleste statsobligasjoner egner seg idag ikke lenger til giring på grunn av det lave avkastningspotensialet.)

Det man skal være oppmerksom på er at når man benytter en stop loss så blir man «path dependant». Når vi setter inn en stop loss blir ikke faktorenes orden likegyldig. Skjer nedgang før oppgang kan det være at vi ikke får være med på oppgangen.

Ønsker man ikke denne retningsavhengigheten kan løsningen være å bruke opsjoner for å beskytte kapitalen. Opsjoner betaler vi en premie for, men vi har samtidig luksusen av å vite at det hele ikke nødvendigvis er over bare fordi kursen beveger seg gjennom et visst nivå.

Opsjoner har en annen fordel og det er at det er den eneste form for stop loss som beskytter deg mot «gap moves». Dette er nyhetsdrevne bevegelser som inntreffer når markedet er stengt og sørger for at markedet eller aksjer åpner på et helt annet nivå enn hvor de stengte dagen før.

Aksjekursen på Bulk Invest (tidligere Western Bulk) åpnet eksempelvis ned 67% på fredag. Kursutviklingen i denne aksjen ligner en amerikansk katastrofefilm. Når du tror det ikke er mulig for situasjonen å bli verre, blir den dobbelt så ille.

Forut for denne nedgangen hadde aksjen falt 97% på to år. Dette var forøvrig ikke første gangen aksjen åpnet dramatisk lavere enn dagen før. I februar 2014 åpnet den ned 25% fra sluttkursen dagen før. Den 1. februar i år falt kursen 64% i løpet av børsdagen. Februar er tydeligvis ikke en god måned for dette selskapet.

Likviditetshull kan med andre ord også skje mens markedet er åpent, slik det gjorde med sveitserfranc den 15. januar 2015.

En stop loss i en hovedvaluta som medfører et tap som er mange hundre ganger større enn forutsatt kan medføre en ufrivillig deltagelse i «Luksusfellen», vel og merke etter at tungpsykiatrien har gjort sitt.

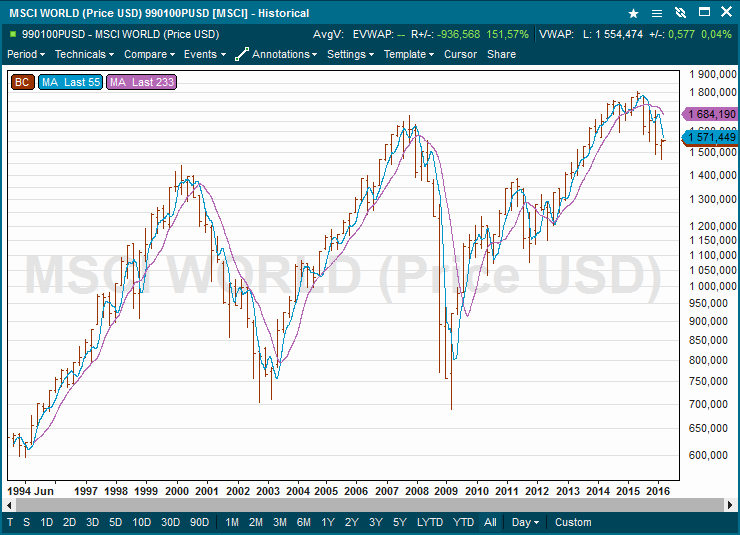

Infront-chartet viser MSCI World Stock Index med to glidende gjennomsnitt.

Infront-chartet viser MSCI World Stock Index med to glidende gjennomsnitt.