OptionSellers.com coulda happened to any one of us given the right storm of conditions and mental lapses of judgement -@sanglucci

Gjennom årenes løp har det ikke vært mulig å unngå å få med seg historier om investorer som har tapt alt angivelig som følge av en helt «uforklarlig og uventet» finansiell tsunami.

Det finnes imidlertid to fellesnevnere ved slike hendelser:

Det har vært forbundet med en høy grad av belåning (giring) og det har vært snakk om mangel på kunnskap, uforstand, godtroenhet, grådighet eller en raus kombinasjon av de forannevnte.

Det finnes mange eksempler på slike, men i utfall og konsekvens her til lands er det ingen overgår produktet som Terra fant det passende å selge til norske kommuner.

En kraftig belånt portefølje av råtne amerikanske boliglån ble ytterligere belånt i en norsk bank og solgt som en trygg renteplassering til «enker og faderløse».

Sistnevnte er en fair beskrivelse av kommunene som investerte i disse, ettersom flere av dem måtte skjære ned blant annet på eldreomsorg og sykehjemstjenester som følge av de katastrofale tapene de ble påført.

Det som skjedde her kom ikke som følge av en helt usannsynlig finansiell tsunami, den var tvert imot sannsynlig.

Legger vi de økonomiske årsakene til side var utfallet allikevel sannsynlig, om ikke av noen annen grunn enn Store Talls Lov.

Det finnes nemlig en grense for hvor lenge man kan oppføre seg som en idiot før man må betale for det. De amerikanske bankene som stod bak disse produktene var klar over dette.

De hadde allerede innsett hvor dårlige disse produktene var og det hastet derfor å bli kvitt disse produktene. Godtroende og grådige meglere i fjerne himmelstrøk var de perfekte mellommennene.

De amerikanske bankene tilbød derfor rause honorarer til slike meglere som takk for at de fant investorer som tok over det «giftige avfallet».

Investeringsbanken Lehman Brothers, som senere gikk konkurs, feiret sågar ved ett tilfelle at de «kun» måtte ta et tap på $100 millioner da de solgte deler av sin portefølje.

For investorene som kjøpte disse strukturerte produktene var det som å satse på at rødt skulle komme opp 32 ganger etter hverandre i Roulette.

Det har riktignok skjedd én gang (i 1943), men sannsynligheten er forsvinnende liten. 1:10.3 milliarder for å være nøyaktig.

I finansmarkedene bryr man seg imidlertid ofte ikke om at oddsene er dårlige. Snarere tvert imot.

Har noe gjentatt seg over lang tid, kommer det stadig flere til for å vedde på at vil fortsette. Ikke bare det, men de som har hatt flaks uvanlig lenge føler seg sikrere jo lenger det varer og velger gjerne av den grunn å øke innsatsen. Gjerne gjennom belåning.

Bitcoin-oppgangen rundt årsskiftet er et godt eksempel. De som eide Bitcoin fra tidligere av var gjerne teknologinerder eller investorer som tok avstand fra myndighetenes ukritiske pengetrykking og markedsmanipulasjon.

De som imidlertid kom til mot slutten av fjoråret var lykkejegere som ikke brydde seg om hva Bitcoin er, eller tanken bak. De hadde fått med seg den eksponensielle oppgangen som nettopp hadde funnet sted og ønsket å «kaste seg på toget».

Ved siden av grådighet er årsaken til denne oppførselen at hjernen vår er konstruert slik at den vektlegger det siste som har skjedd mer enn det som har skjedd lenger tilbake i tid.

Det føles derfor både «fornuftig» og frem for alt behagelig å tro på at noe vil fortsette fremfor å være kritisk.

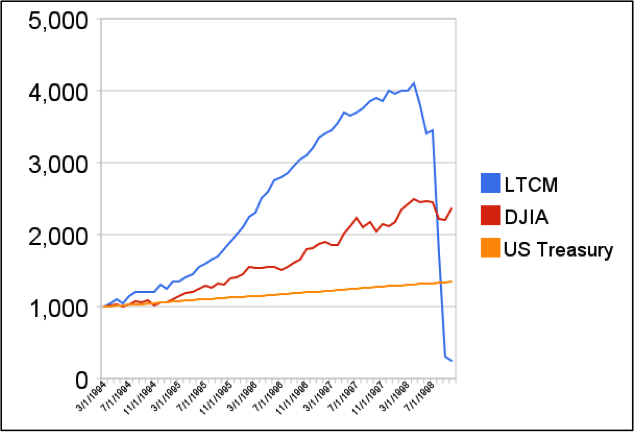

Sentralbankenes pengeinnsprøytninger (kvantitative lettelser) har, inntil nylig, reduserte svingningene (volatiliteten) i finansmarkedene dramatisk. Takket være dette er våre hjerner blitt manipulert til å tro at faren for tap er minimal.

Alt annet likt betyr jo lavere svingninger mindre risiko.

Mange aktører har dermed latt seg lede over i mer risikofylte investeringer i blind tillit til at sentralbankene aldri vil la dem tape penger.

Kraftige monetære intervensjoner, som i november 2011, og et antall verbale intervensjoner i ettertid har styrket dem i denne troen.

Resultatet er at aksjekursene er blitt presset oppover, samtidig som svingningene (volatiliteten) ble redusert til de laveste nivåene vi har opplevd.

For mange var det derfor ikke nok å bare sitte med aksjer som steg i verdi. De investerte i tillegg i derivatprodukter laget av banker hvor man kunne vedde på at svingningene ville bli enda mindre.

Jo lengre perioden med lave svingninger varte, desto lettere var det å selge slike produkter.

Ingen syntes å stille kritiske spørsmål, til tross for at svingningene var nær ved å reflektere et fastkurs-regime.

Dette er analogt med det som skjedde da bankene begynte å selge strukturer bestående av amerikanske boliglån. Boligboblen i USA hadde allerede sprukket da disse fant veien til Norge. Dette ble imidlertid fullstendig ignorert.

I stedet viste man til historisk utvikling.

Problemet var at denne hadde ingen relevans.

Historikken hadde heller ingen relevans i begynnelsen av dette året hvor investorer tapte milliarder på et strukturert produkt i form av et børsnotert fond som het XIV (VIX baklengs).

Det mest oppsiktsvekkende med verdifallet på 98% var at det skjedde i løpet av noen få minutter.

XIV, som var et produkt laget av en bank, var også solgt på basis av historisk avkastning. Man overså fullstendig at historikken ene og alene skyldtes nettopp sentralbankenes midlertidige tiltak for å dempe markedssvingningene.

Det endte med at investorene tapte alle sine penger, mens bankene som hadde laget og solgte produktet beholdt sine honorarer.

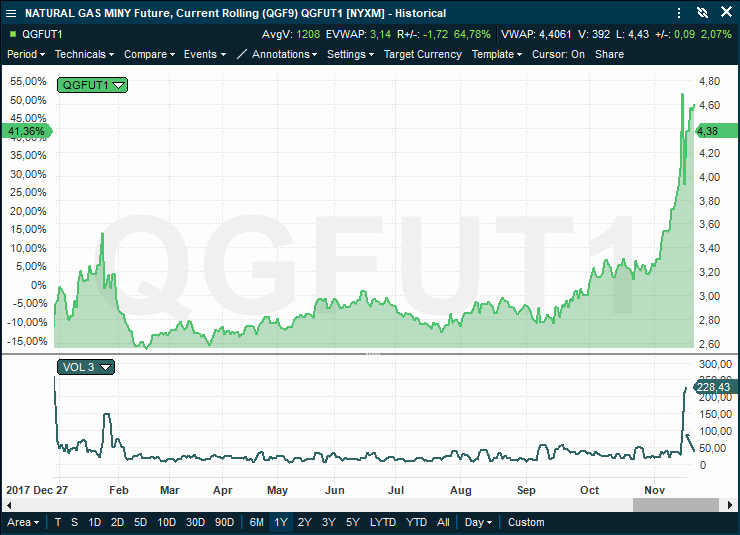

I forrige måned erfarte vi nok et tilsvarende «dødsfall».

Alle som har vært borti naturgass vet at prisutviklingen på denne har en følsomhet som minner om nitroglyserin. Prisen kan riktignok være rolig i perioder, men disse ender alltid i ekstrembevegelser.

Det hevdes (spøkefullt) at livsforsikring ikke gjelder for de med dårlig hjerte dersom de velger å handle med naturgass.

Om den medisinske tilstanden til investorene til forvaltningsselskapet «OptionSellers.com» er noe difus, så råder neppe samme tvil idag om deres mentale tilstand.

OptionSellers.com spesialiserte seg nemlig på å utstede nakne opsjoner i den tro at pengene man mottok for dette (opsjonspremien) var nettopp «penger på gaten».

Naturgassopsjoner viste seg å være intet unntak. Ni måneder med unormalt lav volatilitet hadde overbevist geniene i OptionSellers.com til å tro at denne tilstanden ville vare evig.

De måtte i tillegg ha ment at det heller ikke fantes noen fare for prisoppgang på naturgass. Dette til tross for at kursen hadde falt fra $11 til $2.5 og var det laveste den hadde vært på 15 år.

Strategien var derfor å fortsette med å satse alt på «rødt».

OptionSellers.com utstedte derfor på vegne av sine klienter et betydelig antall kjøpsopsjoner på naturgass.

Timingen kunne knapt ha vært dårligere.

Det var som om hele markedet bare ventet på at noen ville finne på noe slikt.

Naturgassprisen eksploderte nemlig like etter til oppsiden og volatiliteten femdoblet seg.

OptionSellers.com kom på jobb en morgen og fant til sin forskrekkelse ut at investorene deres hadde tapt alt. Denne videoen (som dessverre ikke er noen spøk) viser hvordan de kommuniserte de dårlige nyhetene til sine investorer.

Det var forøvrig en betydelig underdekning selv etter at alle kundenes konti var tømt (analogt med situasjonen mellom Einar Aas og Nasdaq).

Man kan forøvrig merke seg at samtlige av kundene til OptionSellers.com er privatpersoner. Man må nemlig lete lenge for å finne institusjonelle investorer som ville vært med på slikt.

Selvfølgelig kan det ikke utelukkes at OptionSellers.com kunne ha hatt flaks nok en gang.

Naken utstedelse (ingen hedge) av opsjoner gir tross alt normalt sett en sannsynlighet for gevinst som er høyere enn 50%. Årsaken til dette er at opsjonsutstedere som regel forlanger en sikkerhetsmargin på toppen av matematisk verdi.

Man skal imidlertid være oppmerksom på at strategien virker slik at man gjerne tjener ofte og lite, men tidvis taper mye. Noen ganger veldig mye.

I dette tilfellet gjaldt det naturgass som for det første er kjent for ekstrembevegelser og for det andre hadde ligget både lavt og i ro i unormalt lang tid.

Sannsynligheten for gevinst var derfor allerede fra start godt under 50%. I tillegg varslet små kursbevegelser innenfor et definert bånd muligheten av en plutselig «trykk-koker» effekt.

Disse tre tilfellene i år hvor investorer enten har tapt alt eller svært mye i løpet av meget kort tid er neppe fulltallig.

Finansbransjen har nemlig sjelden noe problem med å finne investorer som er villige til å satse formuen sin på det mindre sannsynlige. Alt som kreves er at det finnes en nøye valgt historikk som viser at det har gått meget bra.

De aller fleste vil gjennom livet imidlertid oppdage at det er vel gjennomtenkte- og robuste porteføljer som gir den beste avkastningen.

Man glemmer at historiene om de som ble styrtrike av å ha «satset alt på noe helt usannsynlig» ikke er representativt for hva flertallet oppnår.

De som lykkes utgjør dessverre en forsvinnende liten del, mens flertallet taper.

Unntaket er de som selger slike muligheter og produkter. De sitter nemlig igjen med gevinst hver gang.