«Folk har til alle tider spart seg opp små summer, men det var kanskje først og fremst den økende bruken av teknologi i bankvesenet i etterkrigstiden som virkelig gjorde det enklere å være småsparer.» -Wikipedia

I flere måneder har en sak vokst mot oss i media. Det hele startet med en tilsynelatende vennskapelig henvendelse på Twitter og har deretter eskalert til en ordkrig vi i selskapet aldri har opplevd maken til.

To småaksjonærer (Brandeggen og Larsen) som til sammen eide 3.22% av Nordic Financials (NOFIN) har lykkes i å ta kontroll over selskapet. Det vil si at med en investering på bare NOK 2.5 millioner klarte de to herrene å få kontroll over et børsnotert selskap. Slett ikke dårlig.

Begge har brukt sosiale medier aktivt tidligere.

Warren Capital har i flere år hatt et forvaltningsoppdrag for dette selskapets investeringsportefølje.

Den opprinnelige idéen til herrene var å kjøpe aksjer på børsen til en betydelig rabatt i forhold til verdijustert egenkapital, for deretter å be selskapet benytte en tilbakekjøpsfullmakt.

En god idé, hadde bare småaksjonærene gjort sin hjemmelekse. De ville da ha oppdaget at nevnte fullmakt var trukket tilbake.

Plan B var å forsøke å få oppmerksomhet om dette via sosiale medier. De lykkes med å snakke opp kursen, men ikke nok til at de var fornøyde med avkastningen eller oppmerksomheten. Plan C er deretter å skryte av at de vil kaste styret. Noe de også klarte.

Både Brandeggen og Larsen går tvert ut på sosiale medier og oppdaterer sine profiler med sine nye titler.

De nevnte personene har deretter lykkes i å overtale journalister i flere aviser til å skrive meget aggressive artikler som går til angrep på vårt selskap. Løgn det ville være lett å sjekke fremsettes uten at journalister gjør undersøkelser.

Brandeggen/Larsen kan tvert imot gå ut å fortelle på sosiale medier at det kommer artikler i god tid før de kommer ut.

Til tross for at Brandeggen/Larsen nå er primærinnsidere i et børsnotert selskap benytter de både aviser og sosiale medier til å fremme flere falske påstander relatert til selskapet.

En gjenganger har vært at vårt forvaltningshonorar er på 6% per år. En åpenbar løgn for å få sympati og gi inntrykk av at forvaltere er grådige. Vårt faste forvaltningshonorar er på 1% og ikke til å ta feil av. Dette ble påstått og besvart så tidlig som i okober ifjor.

Smartingene har i steden lagt sammen alle de årlige kostnadene som et børsnotert selskap har (administrasjon, regnskap, revisjon etc) og valgt å kalle dette for «forvaltningshonorar». Warren Capital utfører ikke disse tjenestene og pengene går heller ikke gjennom oss.

Den nye styreformannen har regelmessig kommentert Nordic Financials aksjen i sitt eget sosiale nettverk, xtrainvestor.no uten at Oslo Børs eller Finanstilsynet synes å være opptatt av dette. Det er heller ikke Oslo Børs til tross for at deres system for børsmeldinger nå brukes som om det var styreformann Brandeggens private Facebook-side.

Det mest interessante med det sistnevnte er at mangel på inngripen fra de regulerende myndigheter skaper en ny standard og gjennom det en presedens for hvordan man kan tillate seg å kommunisere som styreleder/styremedlem i et norsk børsnotert selskap.

Styreformann Brandeggen sa til Dagens Næringslivs journalist etter at han sendte ut en børsmelding forrige fredag, at han hadde kommet over et uttak på over 4 millioner fra kontoen til selskapet. Ifølge Brandeggen fantes det intet grunnlag eller forklaring på dette uttaket. Brandeggen gjorde det han kunne for at leseren skulle få inntrykk at dette var et underslag.

Dette er også beviselig løgn. Beløpet hadde blitt trukket ut av balansen for over 1 måned siden. NAV var blitt justert og Brandeggen hadde mottatt daglige rapporter som reflekterte dette. Først etter 1 måned fant han på å spørre hva det var og vi svarte ham skriftelig, inkludert beregningsgrunnlag. Han mottok dette flere timer før han slapp løs børsmeldingen.

Brandeggen nevner heller ikke at vi hadde fulgt nøyaktig samme prosedyre som tidligere år og at denne var blitt godkjent av det da sittende styret.

Beløpet som var overført var forvaltnings- og suksesshonorar for 2013 og dessuten gjennomgått av revisor. Brandeggen utelater også denne informasjonen når han går til pressen.

Mens styreformann Brandeggen og styremedlem Larsen tilsynelatende fritt kan chatte om aksjen på sosiale nettverk, tvinger vår konsesjon oss til stillhet.

Vi er underlagt taushetsplikt når det gjelder kundeforhold og i tillegg har vi inntil idag vært primærinnsidere i selskapet. Dette har satt- og fortsatt setter oss i en vanskelig situasjon. Vi har ikke anledning til å besvare en rekke av henvendelsene som vi har fått fra media.

Børsmeldinger benyttes til skittkasting, mens viktig informasjon om selskapet er blitt holdt tilbake i flere dager.

Det er i denne forbindelse paradoksalt at styreformannen på Oslo Børs nylig måtte gå av da han sendte en børsmelding kun én dag for sent.

Denne saken er ikke ferdig og tiden vil vise hva som var riktig og galt.

Undertegnede har vært regulert og overvåket av Finanstilsynet i 27 år. Det er kun et fåtall norske aktører som kan si det samme.

Etter at jeg kom tilbake til Norge bygget jeg den første databasen med aksjekurser på Oslo Børs (selv ikke Børsen hadde kurser annet enn på papir den gangen). Jeg ga deretter ut Norges første chart bok «The Oslo Stock Market» og grunnla senere det norske markedet for aksjeopsjoner i 1987 og var en av stifterne av clearing-huset som garanterte for alle handler.

Jeg var Norges første market maker av aksje- og indeksopsjoner og stilte forpliktende kjøps- og salgskurser i opsjoner hver dag på Oslo Børs i 10 år. Vi gjorde ære i å være de første som stilte priser på morgenen og trakk oss aldri ut uansett hvor volatilt det var. Vi var alene om denne adferden.

I 1996 solgte jeg market maker-foretaket til Finansbanken og ble deres Chief Dealer. I tillegg til valuta, renter, aksjer og derivater, var bankens egenhandel mitt ansvar.

Da aksjemarkedene trynte i 1998 og 2001 hadde vi våre beste år. Opp 147% i 1998 og opp 37% i 2001. I vårt dårligste år var vi ned 3%.

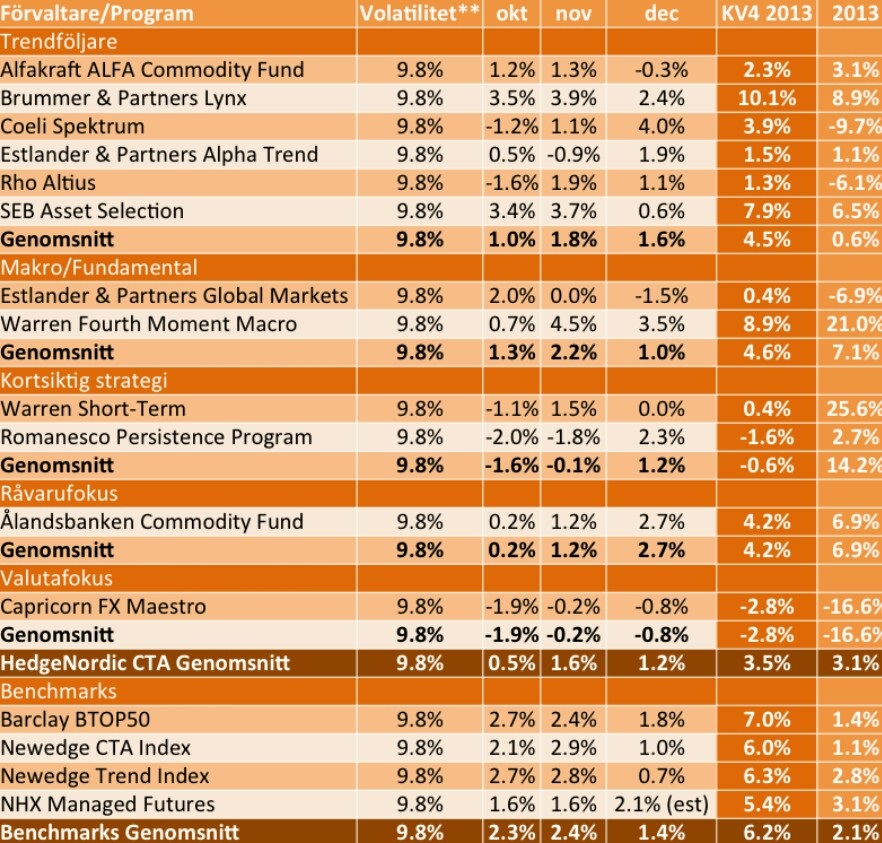

Ifjor fikk vi anerkjennelse for å forvalte Nordens beste og tredje beste Global Macro/CTA hedgefond. I slutten av 2013 kunne HedgeNordic vise at vi leverer bedre risikojustert avkastning enn noen annen nordisk aktør.

Vi er stolte av dette fordi alle med erfaring innen finans vet at det kun er risikojusterte resultater som teller.

Situasjonen idag er litt som da jeg sluttet som Spesialsoldat i 1980. Alle ville prøve seg på deg.

De to karene som trenger sosiale medier for skryte av seg selv er døgnfluer uten impluskontroll men i besittelse av et mikrofonstativ. Ingen av dem er her om 5 år.