«Et meglerhus uten bonus er som et horehus uten damer». -«Tjuvholmen» en kriminalroman av Ole Christian Hole.

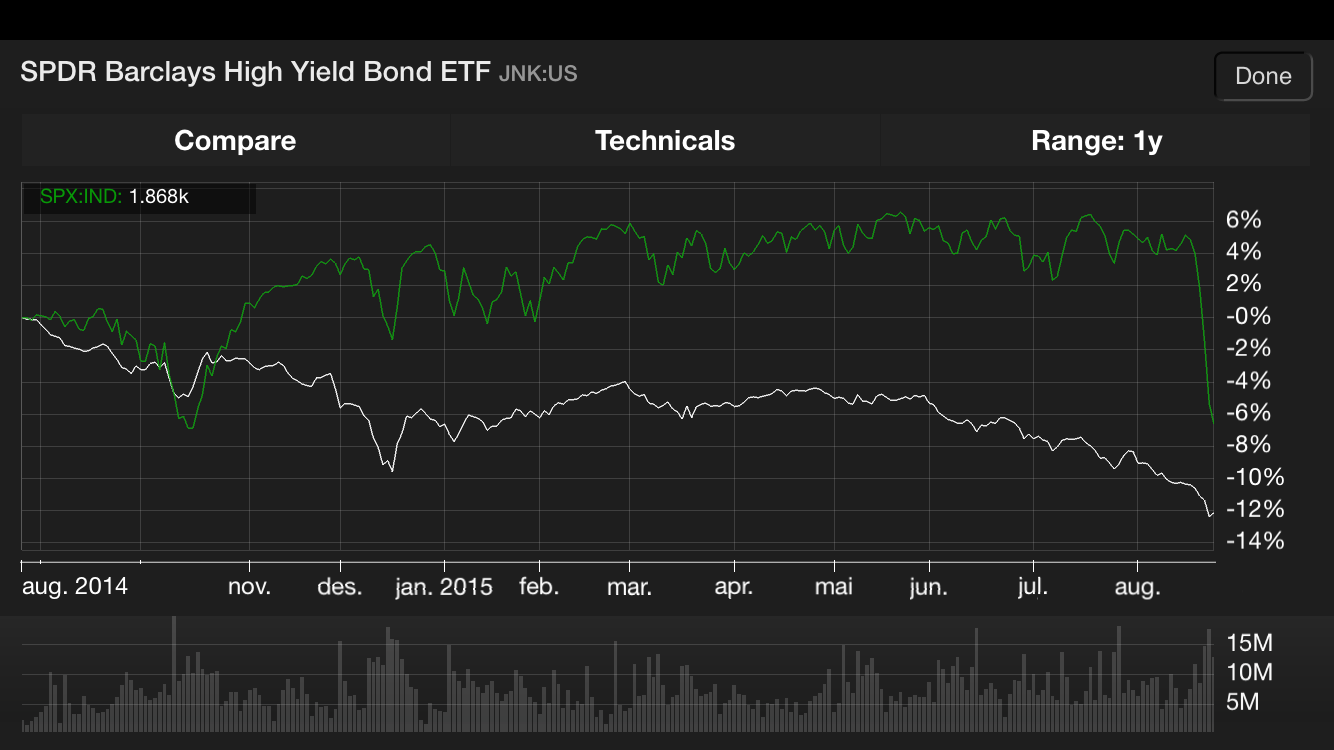

Godt hjulpet av børsfallet i Kina, svak vekst, kraftig fall i High Yield-obligasjoner, dramatisk nedgang i verdien av norske kronen, økende sosiale forskjeller, lav etterspørsel etter råvarer, halvering av oljeprisen, flukt fra aksjer i fremvoksende økonomier samt noen nasjonale konkurstrusler – merker man at investorer for første gang siden finanskrisen synes å være i beit.

I tillegg har selskapet Glencore, til nå ukjent for de fleste, dukket opp i rampelyset som en viktig forklaringer på markedsuroen. Dette har skjedd like ubemerkelig som uttrykket «subprime» dukket opp i 2007 og fondsnavnet «LTCM» dukket opp i 1998.

Det hele er satt i perspektiv av at det plutselig er gått opp for markedet at kursfallet i Glencores aksjer utgjorde et beløp som var tre ganger så stort som verdifallet på samtlige greske bankaksjer under krisen for et par måneder siden.

Det kan i slike tilfeller være verdt å ta et øyeblikk og tenke over når din rådgiver, megler eller forvalter nevnte Glencore for deg for første gang, om i det hele tatt.

Boken «A Colossal Failure of Common Sense» beskriver hva som gikk galt med investeringsbanken Lehman Brothers. Den er en leseverdig påminnelse om hvorfor og hvordan ting går galt. Den egner seg også som ledelseslitteratur. Boken er nemlig rene oppskriften på ledelsesfeil.

Mange vil kjenne igjen denne lederstilen, ikke minst profilen til ledere som opptrer dominerende, men raskt føler seg truet. Denne kombinasjonen av egenskaper opptrer gjerne hos mannlige ledere som har kombinasjonen høyt testosteron- og kortisolnivå.

Denne kombinasjonen gjør dem risikovillige, men samtidig dårlige til å takle stress. Menn med slike hormonelle verdier vil følgelig foretrekke å ta risiko med andres penger fremfor sine egne. Av denne grunn er det ikke sjelden at de velger å investere sine egne penger i andre ting enn det de anbefaler andre å gjøre.

For å slippe å ta ansvar for egne feil eller måtte rette opp disse, skyver de gjerne skylden over på andre. Ofte bak ryggen på de utpekte.

I likhet med Richard S. Fuld, sjefen for Lehman Brothers, fremmer slike ledere ofte nye ideer uten selv å ta ansvar for gjennomføringen. Går det bra er de imidlertid kjapt ute med å ta æren og belønne seg selv økonomisk.

Et annet trekk hos Fuld var å plassere egne folk i nøkkelroller. Disse ble belønnet for å være lojale mot Fuld, fremfor banken. Denne ukulturen resulterte i stadig friksjon og avstand mellom ledergruppen og de ansatte. Viktige kommunikasjonslinjer opphørte som følge av dette.

Lehman-«hoffet» var heller ikkse snauere enn at de økte sine egne inntekter gjennom å tildele seg andeler av bonuspotten som var øremerket for de ansatte. Klager fra ansatte på lave bonuser i forhold til egen inntjening og kommunisert beregningsnøkkel, kunne medføre avskjedigelse.

Erfarne Lehman-medarbeidere, som av Wall Street var ansett for å være enere innenfor sine fagfelt, hadde advart Fuld og ledelsen mot en rekke av deres satsingsområder. De samme hadde også påpekt at bankens belåning måtte senkes. Begge deler ble avfeid av Fuld og hans hoff. De respektive fagsjefene ble ignorert, degradert, fikk bonuser avkortet eller sa selv opp for å slippe å være med på en grunnstøting de oppfattet som uunngåelig.

Fuld fikk dermed egenrådig styre en gjeldstynget bank med illikvide investeringer med full fart inn i den finansielle stormen og avgrunnen i 2008.

En annen karakteristikk som nevnes er hvordan Fuld brukte selskapets midler som sine egne. Bruk av privatfly, reiser, selskaper, medlemskap i klubber, dyre kunstkolleksjoner og livsstil generelt blir alle belastet selskapet. Til tross for at Fuld hadde en lønnspakke som var på størrelsen med enkelte lands bruttonasjonalprodukt, hadde han nærmest totalaversjon mot å betale noe selv. Det spilte ingen rolle hvor lite det kostet.

Det fantes ingen selvkritikk og budbringere av kritiske bemerkninger ble enten sparket på stedet eller «merket». Fuld kvittet seg systematisk med kritikere. Ledelsesstilen var en av egenrådighet, uavhengig av styret.

Ledere som Fuld hevder alltid å være nær et gjennombrudd når resultatene svikter. Det finnes som regel ingen grenser for hvor mye av aksjonærenes verdier de er villige til å kaste bort før katastrofen er et faktum.

Den 158 år gamle investeringsbanken Lehman Brothers gikk overende som følge av én enkelt leders grådighet og egenrådighet. Den var på dette tidspunktet USAs fjerde største investeringsbank.

Richard S. Fuld derimot gikk imidlertid ikke ned med banken, men fløt lykkelig inn i solnedgangen. Med seg på ferden hadde han noen hundre millioner dollar som han hadde fått i lønn og bonuser over de årene med oppgangskonjunktur hvor han hadde stått til rors.

Ledere med samme egenskaper, men som har tjent mindre, har for vane å raskt dukke opp igjen etter forlis. Gjerne med nye forretningsforslag som de vil andre skal finansiere og betale for før leveranse. De samme er gjerne eksperter på «story telling» og vil derfor ha fabrikert en god historie på hvorfor deres siste forlis var andres skyld og hvor greit alt ville gått hadde man bare hørt på dem.

Historien vil deretter gjenta seg.