Slutten på året nærmer seg med stormskritt. Dette betyr at det bare er noen få børsdager igjen før fondsresultater for året kan fastslås. Dette danner igjen grunnlaget for beregningen av suksesshonorar og bonuser.

Forleden hørte jeg på en telekonferanse fra USA hvor en rekke hedgefondforvaltere fortalte om sine resultater så langt i år.

Blant forvalterne var det to navn jeg husket godt fra tidligere. Begge hadde drevet fond med andre navn frem til 2009. Felles for disse fondene var at de hadde lidd så store tap under finanskrisen at de ble besluttet lagt ned.

Nå var de samme forvalterne igang med nye fond. Fordelene var åpenbare. Med nye fond slapp de ikke bare å vise sin forvaltningshistorikk, de slapp i tillegg å tjene inn tapene før de kunne beregne seg nye suksesshonorar.

Den ene forvalteren var opp nesten 40% hittil i år, ironisk nok med nøyaktig den samme strategien som gikk galt i 2008.

Forvalteren er flink til å plukke gode aksjer og fondet belånes for å øke avkastningen.

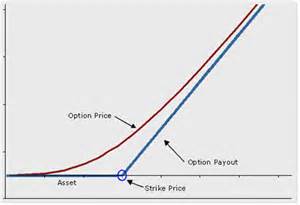

Det inngår i strategien at han i tillegg til dette utsteder Out-of-The-Money (OTM) salgsopsjoner på de samme aksjene, angivelig fordi han ønsker å kjøpe flere aksjer hvis kursene faller. Dersom aksjene står stille eller stiger blir opsjonspremien fondet mottar en ren inntekt som bidrar til å jevnt øke fondets resultat.

Belåningen av fondet bidrar til å øke risikoen, men denne økningen er nær lineær. Har man belånt fondet tilsvarende egenkapitalen tjener eller taper fondet 2% for hver 1% som en ugiret portefølje beveger seg. (Belåningskostnadene gjør riktignok at man tjener litt mindre og risikerer litt mer.)

Utstedelsen av salgsopsjonene gir derimot en helt annen og mye høyere risikoprofil. Inntekten er kjent og begrenset til den mottatte opsjonspremien. Faller derimot aksjene kraftig vil tapet øke voldsomt.

Det var nettopp dette som skjedde under finanskrisen. Bankene krevde mer sikkerhet for sine lån og clearinghus forlangte høyre sikkerhetsmargin i tråd med at fondets aksjeposter falt i verdi.

Mange vil riste på hodet av denne strategien, men ser man på det fra forvalterens side gjør han faktisk det matematisk riktige – for seg selv.

Det optimale for en forvalter som har muligheten suksesshonorar er å ta så høy risiko som mulig og samtidig håpe på at markedet vil være svært volatilt. Jo større svingninger desto større er muligheten for en høy gevinst og et tilsvarende høyt suksesshonorar.

Dette er imidlertid ikke optimalt for investorene, ettersom denne forvalteradferden også øker sannsynligheten for at de vil bli påført store tap.

Denne symmetrien gjelder ikke for forvaltere, ettersom suksesshonoraret ikke kan bli negativt dersom fondet taper penger.

Hvis tapet inntreffer året etter suksessen, har forvalteren allerede sikret seg suksesshonoraret for året før og slipper å betale dette tilbake. For investorene er det ingen slik begrensning og de taper krone for krone i tråd med nedgangen.

Dette er opplagt en uheldig konstruksjon.

Det er meningsløst å gi forvaltere en gratisopsjon som gjør at disse kan tjene voldsomt, uten samtidig å påse at dette finnes betingelser som harmonerer forvalterens interesser med investorenes.

En slik betingelse vil være at forvalteren selv har en betydelig andel av sine egne midler investert i fondet.

Jeg vet om mange forvaltere, også norske, som har nektet å putte egne penger i sin forvaltning. Et tydeligere tegn på hvordan forvalteren ser på sin egen forvaltning er vanskelig å forstille seg.

En annen logisk betingelse vil være at ordningen opphører dersom volatiliteten i fondet overstiger det utfallsrommet man er blitt enige om.

Man burde også kunne kreve deler eller hele suksesshonoraret tilbakebetalt dersom forvalteren taper mer enn en viss terskelverdi.

De to siste punktene sørger for at forvaltere som begynner å tape penger reduserer sin risiko. Uten disse ville det lønne seg for forvalteren å gjøre motsatt og gamble på at de økte svingningene raskt vil bringe fondet tilbake i pluss.

Det hjelper heller ikke at fondet har High Water Mark (tapet må hentes inn igjen før ytterligere suksesshonorar kan beregnes). Det er en kjensgjerning at svært mange forvaltere som har lidd store tap legger ned sine fond, for deretter å starte på nytt så snart de tror historien er glemt.

I stedet for å jobbe hardt for at investorene som tapte penger skal få dem tilbake, starter de nye fond med suksesshonorar fra første krone. Også her finnes det en rekke eksempler fra Norge.

Fond ble stengt på grunn av negative resultater i finanskrisen for deretter å «gjenoppstå» uten den negative historikken. Forvalterne har siden kunne nyte tidevannet av kvantitative lettelser som har sørget for en årrekke med suksesshonorarer.

Det skal sies, at dersom investorene fullt ut forstår og godtar risikoen som en forvalter tar, så er det ingenting i veien for at sistnevnte tar høy risiko. I slike tilfeller er alle parter inneforstått med situasjonen.

Det er kun i tilfeller dersom risikoen overstiger det kommuniserte, enten ved svingninger eller mangel på likviditet, at det finnes grunnlag for å hevde et brudd på forutsetninger.

Det skal innrømmes at verken volatilitet eller likviditet er stabile verdier og at disse således ikke nødvendigvis er enkle å navigere etter. Det sagt, er det bedre for både investorene og forvalter å ha noen enn ingen regler å navigere etter.

Krever investorene i tillegg jevnlig stress-testing i forhold til tidligere kriser, har man i det minste en idé om hvordan porteføljen kan oppføre seg.

Blir det hevdet at fondet søker å ha samme risiko som aksjemarkedet og fondet taper vesentlig mer enn aksjemarkedet, bør investorene ha anledning til å få betalt tidligere «suksesshonorar» tilbake. I det minste for et antall år.

Hedgefond som Millenium disiplinerer sine forvaltere ved at de maksimalt kan tape 4.5% av kapitalen de tildeles ved årets begynnelse. Taper de mer må de finne seg en annen arbeidsplass.

Ordningen gjør at forvalterne først kan øke risikoen etter at de har opptjent en «buffer». Forvalterne kan med andre ord kun risikere det som er opptjent i løpet av året i tillegg til de 4.5%. Når året er omme begynner de på null igjen.

Slike konstruksjoner ivaretar investorene langt bedre enn suksesshonorar av «carte blanche»-typen. Dette har historien og Millenium Capitals $28.5 milliarder til forvaltning klart vist.

Millenium Capitals 14.4% annualiserte avkastning over en fondshistorikk på 25 år med 4.4% annualisert volatilitet, er vesentlig bedre enn noen markedsindeks. Fondet har kun ett år med tap, 2008. Tapet det året var på 3.04%.

Har man klart å overbevise investorene om at man fortjener et suksesshonorar uten betingelser, må det sies å være en suksess uansett av utfall – men kun for forvalteren.

Infront-chartet viser kursutviklingen på NEL med volum og observert volatilitet.

Infront-chartet viser kursutviklingen på NEL med volum og observert volatilitet.