Financial Times’ New York korrespondent, Stephen Foley, beskriver dagens risikovillighet blant investorene.

Arkiv for ‘Hedge’ Category

The Dash for Trash

mandag, 20. mai, 2013«Overkjøpt»

torsdag, 16. mai, 2013Ideen til denne bloggen fikk jeg grytidlig i morges da jeg leste en email fra en hedgefond-kollega i New York. Min kollega fortale at innboksen hans fyltes i økende grad av meglerrapporter som påpekte at aksjemarkedet nå er «overkjøpt».

Uttrykket «overkjøpt» benyttes for å beskrive et marked som stiger for fort og dermed kan være sårbar for en nedadgående korreksjon. Årsaken til en slik tilstand er at kjøperne midletidig «sliter seg ut». De har ikke lenger den økonomiske kraften som er nødvendig for å opprettholde en etterspørsel som må til for å overstige tilbudet. Dermed er de ikke lenger i stand til å drive kursene videre oppover.

Det behøver ikke å ligge noe dramatikk i dette. Det er sunt for en oppgang at den ikke er parabolsk i sin natur. Det er langt sunnere at markedet tidsvis korrigerer. Det lar aktørene reflektere over at det faktisk finnes risiko og viser samtidig at det foregår en reell overførsel av risiko underveis.

Farligere er det når alle sitter sammen og venter på at de skal treffe toppen. Resultatet av dette er at det blir ekstremt trangt i døren når flokken ser at denne er passert og vil ut samtidig. Sølvprisen i første halvår 2011 er et godt eksempel på dette.

Forankret i at min kollega fortalte at meglere i NY i økende grad var bekymret for at aksjemarkedet nå er overkjøpt, kjørte jeg i de grå morgentimer en analyse på Bloomberg over hvor ofte uttrykket «overbought» har vært nevnt i media den siste tiden.

Ganske så ofte var svaret. Målt på daglig basis over de siste to årene er det mindre enn 1% av tilfellene hvor markedsaktørene har vært like opptatt av dette som det er nå.

For å se dette i sammenheng med kursutvikling, har jeg lagt MSCI-World Stock Index over det daglige antallet observasjoner.

Det som synes å fremkomme, er at når markedet er som mest opptatt av faren skjer det lite. Det synes imidlertid å være et brukbart varsel for utviklingen et stykke frem i tid.

Korreksjoner synes først og inntreffe etter at alle har blitt overbevist om at det hele var falsk alarm.

Noe vi egentlig visste fra før.

Syretesten

mandag, 13. mai, 2013Falsifisering er en metode som benyttes for å motbevise en påstand eller en teori. Hensikten er å bekrefte eller avkrefte hva man har funnet.

En slik øvelse brukes også av mange innen finans. Hensikten er å avdekke hva vi kan kalle sant eller ikke. Baserer vi oss på noe som viste seg å ikke være sant, er risikoen høy for at noe kan gå galt. Blant det viktigste vi kan teste er så kalte «etablerte sannhetene».

Etablerte sannheter er gjerne påstander som blitt gjentatt så mange ganger at de fleste tror de er til å stole på. Man stiller dermed ikke spørsmål om hvorvidt de opprinnelig egentlig var sanne, eller om verden har forandret seg slik at de ikke lenger er det.

Den virkelige årsaken til at investorer tar risiko idag er ikke en sterk verdensøkonomi. Tvert imot er økonomien skjør i store deler av verden og veksten svak eller negativ. Siden gjelden øker og veksten uteblir er det kun to andre måter å komme seg ut av uføret på; inflasjon eller kostnadskutt. Førtnevnte ser vi lite til og sistnevnte har vært utilstrekkelige.

Rosende omtale av den økonomiske situasjonen er bare tull. Bloomberg illustrerte dette godt i midten av forrige uke da de påpekte at totalt 511 rentekutt siden 2007 ikke har resultert i vekst og billioner av dollar i kvantitative lettelser kun har kommet finansmarkedene til gode.

Den som forstår dette og fortsatt risikerer sine sparepenger gjør dette fordi de tror sentralbankene vil stille opp med mer penger dersom markedene faller. Det denne bloggen kaller en «gratisopsjon».

Det kan derfor være interessant å teste hvor sterk troen virkelig er på at verdens mektigste sentralbanker har gitt investorene en slik gratisopsjon.

Denne opsjonen blir av markedet og media i Europa referert til som: The «Draghi-put», etter den europeiske sentralbanksjefen, Mario Draghi. Draghi uttalte ifjor at han ville gjøre «alt som er nødvendig» for å stabilisere markedene.

I USA brukes begrepet «Bernanke-put» basert på den demonstrerte villigheten til den amerikanske sentralbanksjefen til å overøse markedet med penger når noe går galt.

Denne verbale forsikringen fra ECB-sjef Draghi ifjor var det som skulle til for at mange åpnet sine lommebøker og strømmet til aksjemarkedet. Takket være denne ble den fire år lange flukten fra aksjefond endelig reversert.

Hittil i 2013 har investorer tegnet andeler for over $160 milliarder i amerikanske aksjefond og indeks-ETF’er.

I realiteten er det ingen put opsjon (salgsopsjon) markedsaktørene har fått, ettersom man ikke kan få noen glede av den dersom man ikke har kjøpt verdipapirer. Hvis det var en ren put opsjon ville man kunne latt være å kjøpe verdipapirer og tjene penger på et markedsfall dersom dette inntraff.

Eier du verdipapirer og sentralbankene gir deg en opsjon som beskytter deg mot tap, har du i realiteten fått en syntetisk call opsjon (kjøpsopsjon). Oppsiden får du, nedsiden dekker sentralbankene.

Tror du i likhet med mange andre på dette, kan både din egen- og andres tro enkelt falsifiseres/testes. Lignende opsjoner betales det nemlig villig vekk for på verdens børser.

Har du tillit til at sentralbankene virkelig har gitt deg en risikofri måte å tjene penger på, kan du samtidig selge børsnoterte opsjoner og putte differansen (opsjonspremien) i lommen. Noen betaler deg tross alt for noe som det påstås at du får gratis.

Ser vi på opsjoner på den europeiske aksjeindeksen, Eurostoxx 50 (består av de 50 største europeiske selskapene), kan man utstede en At-The-Money kjøpsopsjon med forfall i desember for 5% av indeksverdien.

Stemmer hypotesen om at sentralbankene har gitt deg en gratis forsikring mot å tape penger og forutsatt at du eier de underliggende aksjene, låser du inn en umiddelbar gevinst på 5%.

Har du klokketro på dette vil du bli både forvirret og glad over å oppdage at en tilsvarende salgsopsjon handles til 6%.

Utsteder du både kjøps- og salgsopsjonen mottar du hele 11% i opsjonspremie, angivelig uten risiko.

Er du skikkelig smart, kan du samtidig teste meglerhuset som har anbefalt deg å kjøpe aksjer på grunn av «Draghi-put’en» og be dem finansiere hele pakken for deg. Hvis de virkelig mener at det er null risiko bør du både kunne få enorm giring og samtidig slippe å stille noen tilleggssikkerhet for en slik «arbitrasje». Ber de om sikkerhet gir du dem bare telefonnummeret til ECB-sjef Mario Draghi.

La oss sjekke hvem som virkelig tror på dette.

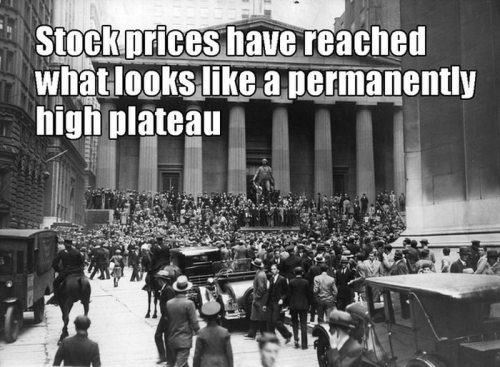

Ovennevnte bilde med tekst er hentet fra en amerikansk avis datert umiddelbart før krakket i 1929. Sitatet stammer fra Irwin Fischer som av herrene James Tobin (opphavet til Tobin-skatten) og Milton Friedman beskrev som «the greatest economist the United States has ever produced».

Gratisopsjon

onsdag, 8. mai, 2013Vane tro, etter en lang periode med kraftig kursstigning i aksjemarkedet er risikovilligheten sterkt økende. Det samme er rådene om å øke risiko.

Årsaken er ikke kraftig vekst i verdensøkonomien, snarere tvert imot. Oppgangen skyldes at ECB, Federal Reserve, Bank Of Japan og andre sentralbanker vil fortsette å kjøpe verdipapirer (ulike obligasjoner) tilsvarende flere hundrede milliarder dollar hver måned.

Denne kunstige etterspørselen etter obligasjoner har presset rentene lavere og gjennom det tvunget alle som søker høyere avkastning til å ta økt risiko gjennom å kjøpe aksjer.

Så langt har dette hatt minimal positiv økonomisk virkning, noe vi kan se av fortsatt lave råvarepriser og lav vekst.

Den økende etterspørselen etter aksjer er alene tuftet på troen om at sentralbankene vil tre støttende til og ikke la investorene tape penger.

Investorene tror med andre ord på at det ikke finnes risiko til nedsiden, kun gevinstmuligheter. Sagt på en annen måte tror de fleste nå på at de har fått en gratis kjøpsopsjon. Gevinsten går til investorene, mens samfunnet (representert ved sentralbankene) vil bære tapet.

Dette er selvsagt en fantastisk forretningsmodell. En modell som man lærer tidlig i økonomistudiet at ikke finnes. Gratisopsjoner skal i realiteten ikke eksistere.

Dette er imidlertid en sannhet med modifikasjoner. Til tider finnes slike. Som regel fordi noen ikke vet at de har gitt dem fra seg.

I dette tilfellet har gratisopsjonen eksistert siden slutten av november 2011. Aksjemarkedene hadde i gjennomsnitt falt 25% på fem måneder, rekylert opp nesten 2/3 av dette for så å begynne å falle igjen.

Seks av verdens største sentralbanker ble da tvunget til å foreta en koordinert intervensjon for å stanse fallet. Dette ble etterfulgt av et betydelig antall verbale intervensjoner og ytterligere markedsintervensjoner.

Siden bunnen i september 2011 har aksjer i gjennomsnitt steget over 40%.

Det som er urovekkende i dette bildet, er at sentralbankene har måtte øke sine støttekjøp hele veien for å holde «raketten» i gang.

Det har aldri vært brukt så mye penger på støttetiltak som det nå gjøres og dette skjer til tross for at investorenes risikovilje og belåning har økt kraftig.

Raketter som skulle til månen avfyrte eksplosiver i tre trinn for å sende dem ut av atmosfæren. Hensikten var å sende dem inn i en bane hvor raketten ikke trengte mer drivstoff for å komme seg til målet.

Dette har sentralbankene ikke lykkes med. Tvert imot. Vi trenger stadig mer drivstoff. Leder av Oljefondet, Yngve Slyngstad, sa nylig til Financial Times at man som følge av nevnte tiltak må forvente en større grad av usikkerhet ettersom vi nå er på uprøvet mark.

En ting er sikkert og det er at markedene fortsatt er avhengige av ubegrenset adgang til drivstoff og at et tilstoppet filter, om enn midlertidig, vil føles svært ubehagelig.

Det kan i denne forbindelse være verdt å merke seg at perioden hvor man oppnådde høyest vekst i USA var 1869-1879. Det kanskje mest interessante med dette er at det den gangen ikke fantes sentralbanker.

Another One Bites the Dust

tirsdag, 7. mai, 2013Ifølge WSJ har Jeff Vinik bestemt seg for å legge ned sitt hedgefond. Årsaken skal være at fondet har tapt 4.8% i en periode da aksjemarkedet har gjort det meget bra.

Nå skal det sies at det er ikke noe nytt at forvaltere legger ned hedgefond dersom de ikke gjør det bra. På mange måter er det naturens lov. De svakeste overlever ikke.

Det som er spesielt i dette tilfellet er at Jeff Vinik tidligere gjorde stor suksess som forvalter av verdens største aksjefond, Fidelity Magellan.

Som en liten digresjon kan det nevnes at det nærmest oppstod tillitsbrudd hos Fidelity-investorene i 2002. Årsaken var at det kom for en dag at partnerne i Fidelity hadde foretrukket å plassere sine egne penger i hedgefondet Geode fremfor i egne aksjefond. Fidelity-partnerne hevdet på sin side at dette kun var gjort for å diversifisere risiko.

Jeff Vinik sluttet i Fidelity før dette og takket være hans suksess som long-only forvalter fikk han inn flere milliarder til forvaltning da han startet et hedgefond. Etterhvert fikk han inn $8 milliarder til forvaltning.

Det begynte med andre ord bra for Vinik, men da han var ned 5.3% i forrige måned (april) mottok han innløsninger på $1.5 milliarder. Det hjalp ikke at det samlede tapet de siste 9 månedene kun var på 4.8%. Dette er tross alt ikke mer enn et aksjefond kan tape på én enkelt dag.

Vinik er nok et eksempel på at gode aksjefondsforvaltere sliter med å være gode hedegfondforvaltere. Ferdighetene er rett og slett ikke de samme. De er ikke bedre eller dårligere, men rett og slett forskjellige.

En dragster-fører, som på bildet, har ferdigheter som gjør denne til en ekspert på å kjøre 402 meter rett frem på tørr asfalt på kortest mulig tid. Dette er helt andre ferdigheter enn hva som eksempelvis skal til for å kjøre en bil på svingete vei og under varierende føreforhold.

Reglene for forvaltning av et aksjefond og et hedgefond er tilsvarende forskjellige og gjør i realiteten at aksjefondsforvaltere, i likhet med dragster-førere, slipper å tenke på bremsing og unnamanøvre. Tror man veien fremover er snorrett og uten hindringer er det få ting som slår et aksjefond. I likhet med en dragster har ikke aksjefond noen bremsepedal. (En dragster har riktignok en bremseskjerm som utløses etter målgang.)

Utfordringene starter først når situasjonen krever bruk av brems og ratt, noe Vinik er en av mange som har oppdaget. Man kan imidlertid ikke synes det er annet enn underlig at mange investorer foretrekker totalhavari når det går galt fremfor mindre bulker. Det var tross alt sistnevnte Vinik hadde påført dem.

Skin in the Game

tirsdag, 30. april, 2013Med uttrykket «Skin in the game» menes at man har noe å tape på sine beslutninger eller handlinger. En rekke av de som har forsøkt å finne årsaken til finanskrisen har kommet frem til at roten til det meste lå i at de som stod bak selv ikke hadde noen nedside. I mange tilfeller tvert imot.

Under finanskrisen viste det seg at ratingbyråene hadde gitt verdiløse boliglån toppkarakterer og sopt inn enorme inntekter fra sine vurderinger. De investerte selv ikke i disse produktene og hadde dermed ingen nedside av de dårlige rådene. Det hadde heller ikke banker og meglerhus som i utgangspunktet oppfant disse produktene og solgte dem til sine kunder. Noen beviselig fordi de hadde motsatte interesser.

Det er et paradoks at vi nå her hjemme leser at en av de store bankene markedsfører og selger et tilsvarende produkt. Ifølge banken «på basis av at kundene etterspør dette produktet».

Idag krever myndighetene at alle finansforetak må kjenne sin kunde og sørge for at sistnevnte har inngående forståelse om hva de investerer i. At småsparere etterspør et komplekst derivatprodukt hvor forventet avkastning er negativ, bør få varselklokkene til å ringe. Om ikke hos tilbyder, så hos myndighetene. Uansett hvor entusiastiske kundene er over dette, ville jeg allikevel gjort syretesten med å spørre om banken selv investerer i produktet de tilbyr.

Politikere som forsøker å hente flere velgere gjennom å vedta en finansiell transaksjonsskatt, har selv ingen «skin in the game» og bryr seg følgelig lite om hvilke følger lignende har hatt historisk. Kostnadene blir umiddelbart overført til kundene og disse flytter raskt sine transaksjoner til land som ikke hadde tilsvarende skatt. Svenskene ble tvunget til å reversere en slik avgjørelse fordi børshandelen med arbeidsplasser umiddelbart flyttet til London.

Hvordan en transaksjonsskatt skulle ha forhindret finanskrisen eller den europeiske gjeldskrisen, har til dags dato ingen av disse politikerne gitt noen forklaring på. Det er imidlertid langt beder å se ut som man utviser handligskraft, uansett hvem det måtte ramme, enn å innrømme at man var i dyp søvn ved roret da «skipet» gikk på grunn.

Med ansiktsløse byråkrater er situasjonen den samme. Avgjørelser som blir tatt på feilaktig grunnlag tar det mange år å reversere, om noen gang. Tap som følge av slike avgjørelser blir ikke erstattet. Uten tvil hadde man vært mer forsiktig og ryddet raskere opp dersom de ansvarlige selv hadde noe å tape.

Nok et eksempel på fordelene med å ha «skin in the game», ble nettopp publisert av Chicago Mercantile Exchange. Basis for artikkelen er en studie gjort av University of Michigan.

Studien konkluderte med at værmeldingene er mer nøyaktige i de 24 amerikanske storbyene hvor det finnes værderivater enn i andre byer.

Værderivater gjør det eksempelvis mulig for bønder å sikre seg mot økonomiske tap som følge av temperatursvingninger som kan skade avlingene. I USA har man regnet ut at det finnes verdier for $3 billioner som er værutsatt.

Motpartene til de som har behov for å sikre sine verdier mot værutslag er tradere som mener de er flinkere til å lese været enn de «offentlige» meteorologene.

Er «spekulantene» bedre til å lese været vil de tjene penger, er de ikke vil de tape. Uansett bidrar de til at bøndene får sikret sine verdier.

Det at prognosenes nøyaktighet har direkte økonomiske konsekvenser, har ifølge studien forbedret nøyaktigheten i værmedlingene der hvor værderivater tilbys: «The resulting visibility and market scrutiny works as a disciplining device for the weather service by motivating them to minimize measurement errors,» heter det i rapporten.

Sagt på en annen måte er dette en vinn-vinn situasjon for bønder, næringsliv, finansielle aktører og alle som bryr seg om hvordan været vil bli. Alt takket være at de involverte på en eller annen måte har «skin in the game».

Kanskje verdt for politikere, byråkrater og Meteorologisk Institutt å ta innover seg?

The Hash Crash

onsdag, 24. april, 2013Chartet viser gårsdagens utvikling i «Mini-S&P-500 futures». Hver stolpe i diagrammet viser kursintervallet (høy, lav og siste notering) per minutt.

«Mini-S&P-500» er en børsnotert termin (future) som gjør det mulig å handle hele S&P-500 indeksen med ett enkelt tastetrykk. Den er langt billigere å handle enn om man skulle ha kjøpt eller solgt hver eneste aksje og også langt mer likvid enn de underliggende aksjene.

Betegnelsen «Hash Crash», eller #Crash, skyldes at gårsdagens kursfall ble utløst av en falsk Twitter-melding om et bombeangrep på Det Hvite Hus som var publisert på kontoen til nyhetsbyrået AP. Kontoen hadde blitt hacket.

Av chartet vil man se at meldingen ledet til et plutselig kursfall på over 1%. Det tok kun 2 minutter å viske ut $130 milliarder i børsverdi.

Like oppsiktsvekkende er det at markedet var tilbake der fallet startet 3 minutter senere. De neste 4 minuttene var volatiliteten noe høyere, for deretter å gå tilbake til mer normale former.

Utvilsomt vil dette vekke og forsterke debatten om algoritmer i finansmarkedet. At datamaskiner og algoritmer var aktive under disse 5 minuttene hersker det liten tvil om. Bildet er imidlertid mer nyansert enn som så.

I likheten med the Flash Crash den 6. mai 2010, da det amerikanske aksjemarkedet plutselig falt 9%, tok det forbausende kort tid for markedet å komme opp igjen. I 2010 varte selve «krakket» i 34 minutter.

Ifølge den 75 år gamle matematikeren, tidligere krypteringsekspert i det amerikanske forsvaret og grunnleggeren av hedgefondet Renaissance Technologies, Jim Simons, kan vi takke nettopp algoritmene for at markedene henter seg inn igjen så raskt. Simons har for lengst pensjonert seg og vier nå sitt liv til filantropi og forskning.

Simons bruker eksempler fra før algoritmer kunne tilknyttes børsenes handelssystemer, til å vise hvor mye lenger det tok markedene å hente seg inn igjen etter store kursfall. Børskrakket i 1987 er et godt eksempel på dette, ifølge Simons. Kursfallet tok 1 dag og det tok deretter 20 måneder før fallet var hentet inn.

Det hersker imidletid liten tvil om at de algoritmefiendtlige vil bruke gårsdagen for alt det er verdt. Effekten av sosiale medier på finansmarkedene vil sikkert også komme på dagsordenen. Begge deler er greit så lenge den virkelig hensikten er forbedring.

Forøvrig slo gårsdagens #Crash ut i aksjemarkedet, rentemarkedet og valutamarkedet, mens gullmarkedet tok det hele med et stort gjesp. Der har man antagelig bedre ting å gjøre enn å følge med på sosiale medier i arbeidstiden.

Market Sense & Nonsense

mandag, 22. april, 2013I boken «Market Sense and Nonsense» gir forfatteren, Jack Schwager, leserne verdifulle råd om hvordan man skal og ikke skal investere.

Både Jack Schwager og boken er omtalt i tidligere blogger og et intervju med ham om nettopp denne boken kan sees her. For de som ikke måtte kjenne til Schwager fra tidligere, har han fulgt og skrevet om suksessrike tradere i flere årtier.

Ulikt avisene skriver ikke Schwager om «one shot wonders» (de som i realiteten kun har lykkes med et enkelt veddemål), men er opptatt av de som har levert gode resultater over tid. Analogien er at det ingen hensikt i å studere «teknikken» til en som har vunnet i Lotto.

Et viktig råd Schwager gir til leseren er at de må bekjempe sin egen menneskelige psyke. Som mennesker har vi en underlig tendens til å tro at det som nettopp har funnet sted vil gjenta seg. Da finanskrisen var på sitt verste, skulle det bli dobbelt så ille. Når aksjemarkedet har hatt en fremragende utvikling tror vi neste fase bli enda bedre. Vi klarer med andre ord ikke å ta innover oss at hver dag er en ny dag og at det som har skjedd hører historien til.

Nylig eksempel på dette er etter finanskrisen. Det tok 4 år og en kursoppgang på 150% fra bunnen i 2008 før aksjefondsinvestorer sluttet å innløse og begynte å tegne andeler igjen.

En av menneskets største svakheter er at vi forsøker å forutsi fremtiden på basis av fortiden. Dette ekskluderer alt som er nytt. Forøvrig gjelder dette ikke bare i finans, men generelt. Tidligere etterretningsoffiser i CIA og nestkommanderende i kommisjonen som søkte etter masseødeleggelsesvåpen i Irak, Charles Duelfer, påpekte nettopp dette opp under sitt foredrag i Oslo sist uke.

Vår tendens til å ignorer informasjon som ikke stemmer med resultatet vi ønsker oss og manglende vilje til å tenke nytt og annerledes, er etterretningens største svakheter.

Alt rundt oss er i konstant endring og det er derfor både naivt og arrogant å tro at vi skal forutsi fremtiden kun på basis av tidligere erfaringer.

Vi er følgelig nødt til å trene oss mentalt for å unngå den kognitive svakheten som eksempelvis gjør at vi føler oss mer uttrygge etter at skaden er skjedd og mer risikovillige etter at markedet har hatt en kraftig oppgang.

Samfunnsmessig fokuserer vi på de risikovillige «vinnerne» og bruker dem som forbilder. Hadde vi samtidig tatt innover oss hvor mange som mislykkes for hver som «vant» ville realiteten fortonet seg annerledes. Det er gjennom ensidig fokus på vinnerne man får tusenvis av nordmenn til å spille Lotto og andre pengespill hvor sannsynligheten for gevinst er minimal.

Pengespillene har myndighetenes velsignelse til å utnytte vår kognitiv svakhet til fulle.

Jack Schwager har studert historikken og denne viser klart at aksjemarkedet gir den beste avkastningen etter perioder med svak avkastning, fremfor sterk avkastning. Jo lenger aksjer har gitt sterk avkastning desto større er sjansen for at man får en periode med svak eller negativ avkastning.

Interessant nok gjelder dette også for hedgefondstrategier. Den typiske investor bytter ut strategier som har gitt svak avkastning med strategier som allerede har gitt sterk avkastning. De bør enten gjøre det motsatte eller sitte med en veldiversifisert portefølje av slike strategier. Den beste kombinasjonen er å velge forvaltere som har gode resultater og lav korrelasjon med utviklingen til strategien de befinner seg innenfor.

Til og med i asymmetriske aktiva gjelder dette fenomenet. Obligasjoner er slike idet vi vet at de vil ende opp med å bli tilbakebetalt til pari kurs, alt annet like. Dette gjør oppsiden begrenset og nedsiden ubegrenset. Allikevel fortsetter investorer å kjøpe obligasjoner selv etter at kursstigning har gjort videre oppside minimal.

Nedenstående chart er både et godt eksempel på Schwagers argumentasjon og hvordan virkeligheten ser ut. Den første fasen med oppgang etter at bunnen var nådd, ga en avkastning på 120% på ca. halvannet år. Bommet man på den, men kjøpte neste korreksjon på bunnen i midten av 2010, fikk man 43% i løpet av de neste 12 månedene. Legg merke til at dersom man ikke kom seg ut i tide, var man tilbake på null bare 6 måneder senere.

Den neste fasen begynte i siste kvartal av 2011 og ga 50% avkastning over de neste 18 månedene. Fra bunnen i 2008 til toppen så langt i år har man fått 168%. Det har tatt fire og et halvt år. Det interessante med dette og nettopp Schwagers poeng, er at over 90% av denne avkastningen i virkeligheten skjedde allerede de første to årene. Den grønne kurven viser hvordan kraften i oppgangen og dermed avkastningen har avtatt. Det paradoksale ligger i at kraften i oppgangen har avtatt dramatisk i takt med at stadig flere anbefaler kjøp av aksjer.

Det er i samme forbindelse verdt å merke seg at det nå bare er fire måneder siden aksjesparere følte seg trygge nok til å bli nettokjøpere av aksjefond. Det tok med andre ord 4 år og 140% stigning fra bunnen før dette inntraff.

Birkebeiner’n og Trondheim-Oslo er sikkert bra med hensyn på å komme i fysisk form, men når det gjelder formuesutvikling tror jeg trening på endring i destruktive mentale mønstre er en bedre anvendelse av tid.

Kunne vært verre

søndag, 21. april, 2013Fallet i gullprisen sist mandag har fått stor oppmerksomhet og «the blame game» er allerede godt i gang for å finne syndere man kan skyve skylden for fallet over på.

Hedgefond trekkes alltid frem siden denne gruppen ikke har noen lobbygruppe som er betalt for å forsvare seg mot påstander. Da dette ikke ga resultater ble fingeren satt på en kineskisk bank. Kineserne er heller ikke særlig opptatt av forsvarstaler.

World Gold Council skylder på spekulanter som om det finnes en annen type investor som med sikkerhet kan si hva gullprisen vil være i fremtiden.

Den enkle årsaken om at det helt siden september 2011 har vært flere selgere enn kjøpere av gull blir for kjedelig. Det samme antageligvis også det faktum at jo mer gull falt, desto flere ble tvunget til å selge for å begrense tap. Dette gir en selvforsterkende effekt som ikke trenger å begrunnes på annen måte.

Situasjonen kunne imidlertid ha vært lang verre og vi trenger bare å se til utviklingen i gullgruveselskaper for å forstå dette.

De som foretrekker å investere i et gruveselskap gjør gjerne dette for å få en giret investering i råvaren. Manglende funn hos en rekke gruveselskaper gjør at man i finansmarkedet ofte spøkefullt definerer denne type investering som: «Å investere i et hull i bakken hvor løgnere vokter inngangen». Uansett hva de nå er, så hersker det liten tvil om at denne type aksjer er over gjennomsnittet volatile.

Det er også et faktum at utviklingen til tider ikke henger sammen med utviklingen i gullprisen. Under finanskrisen var dette et kjedelig faktum for gruveinvestorene. Gullprisen steg 5%, mens gullgruveselskaper i gjennomsnitt var ned 26%. Gullprisen kan med andre ord stige uten at det samme skjer i gruveselskapene, mens man er rimelig sikker på at gruveselskapene faller når gullprisen gjør det. Av nedenstående chart kan vi se at denne gangen var intet unntak.

Fallet på 47% i GDX (ETF bestående av gullgruveselskaper) har vært over det dobbelte av fallet til GLD (ETF bestående av fysisk gull). Om det var aldri så galt, så var valget til de som satt i GLD godt for noe.

2 millioner år til neste gang

tirsdag, 16. april, 2013De siste dagers kursfall i gullprisen har høstet stor oppmerksomhet, noe som kanskje ikke er så underlig. Gullprisen har på tross av alle skeptikere steget 12 år på rad og mange av disse er således lykkelige for nå å kunne si at de forutså fallet.

Et fall i gullprisen på 20% siden årsskiftet fikk DN.no i går til å fastslå at gull dermed var «verdens verste investering». Det hadde vært interessant å høre hva aksjonærene i de Oslo Børs noterte selskapene Northern Resources, Clavis og Archer mente om det samme. Disse selskapene er ned henholdsvis 85%, 76% og 30% i samme periode.

Siden vi er inne på hva investorer mener, kan det være verdt å gjøre en «forensic» analyse og se hvordan såkalt «Smart Money» har oppført seg i gull. «Smart Money» er en betegnelse ofte brukt på enkeltpersoner eller grupper som har vist seg å være dyktige markedsaktører.

Tidligere har problemet vært å vite hva de «smarte pengene» foretar seg. Dette er imidlertid blitt lettere takket være innsynet som det amerikanske finanstilsynet CFTC krever. På deres hjemmeside, kan man få adgang til hvordan profesjonelle tradere kontra andre aktører er posisjonert i blant annet gull.

Siden terskelen for å handle med derivater som futures og opsjoner er høyere enn for aksjer, vil det være langt flere småsparere i sistnevnte marked. Man kan derfor argumentere for at det førstnevnte markeder prosentvis har en høyere andel profesjonelle aktører enn i aksjemarkedet.

Det er vanskelig for ikke-profesjonelle investorer eksemplevis får adgang til å kjøpe gull annet enn gjennom børsnoterte fond, såkalte ETF’er, eller CFD’er.

Chartet under illustrerer hvordan adferden til disse to ulike gruppene har vært i det edle metallet. Det vi ser er at oppførselen til de som investerte gjennom ETF’er skiller seg markert fra de som handler via futures siden midten av 2011.

Mens aktiviteten til futures-traderne fra midten av 2011 ikke har vært vesentlig forskjellig fra utviklingen i selve gullprisen, har ETF-investorene fortsatte å kjøpe gull frem til januar i år.

Future-traderne var enten mindre grådige eller bedre informert da de benyttet den siste vertikale fasen av oppgangen til å selge seg ned. Takket være at etterspørselen etter å kjøpe gull gjennom ETF’er ble opprettholdt, var det mulig for futures-traderne å redusere sine beholdninger uten at dette fikk stor negativ effekt på prisen. Sagt på en annen måte hjalp de mindre profesjonelle investorene de profesjonelle ut av sine posisjoner.

Først et halvt år og 12% kursfall senere ante ETF-investorene at noe var på gang og ble netto selgere. Siden har kursfallet tredoblet seg. Bare sist fredag falt prisen på gull over 5% og mandagens fall på over 10% vasket garantert ut alle med høy belåning.

Godt hjulpet av tvangssalg av girede posisjoner hadde gullprisen i går et fall som ifølge FT Alphaville tilsvarte hele 6 standardavvik. Dersom avkastningen i finansmarkedene var normalfordelt, som mange fortsatt synes å tro, inntreffer en slik bevegelse kun 1 gang på 2 millioner år.

De noe mer realistiske vil trolig ha lært at det kan være verdt å følge med på posisjonsinformasjonen som ukentlige legges ut på CFTCs hjemmeside.