Billigsalg på forsikring nå er som om et forsikringsselskap tilbød deg rabatt på brannforsikringen samtidig med at en gjeng dophuer med fakler og åpne bensinkanner står i hagen din.

Det er tre ting som selgere av finansprodukter vet; mennesker føler det tryggest når de går i flokk, de tror fremtid og fortid vil være identiske og ønsker ikke å tro at noe kan gå galt.

Tap som gjøres i flokk føles trygt. Det ligger trøst i at alle andre gjorde samme feilen. Ansvaret blir mindre og fellesskapet større. Enkle behov blir på denne måten tilfredsstilt.

Det føles på den annen side helt fryktelig å stå igjen på perrongen når det går bra for alle andre.

Når det går bra for den enkelte og dårlig for flokken, kan man risikere å bli utstøtt og mistenkeliggjort. Heldigvis må man være utstyrt med evnen til kritisk tenking og ryggrad for å oppleve noe slikt.

Utfallsrommet for smerte er på denne måten større enn for glede, noe som preger vår adferd.

Det enklest å kjøpe er noe som allerede er godt bra og som mange er med på. Pyramidespill er konstruert nettopp med tanke på dette.

Den beste markedsføringen av disse skjer gjennom de som nettopp har investert og som skjønner at fremtiden deres er avhengig av at de får overbevist nye til å komme inn. Får man ikke med nye spillere kollapser pyramiden.

Finansmarkedet er konstruert på samme måte. Det må komme nye «spillere» til for at vi skal kunne tjene penger. Her som i pyramidespill gjelder det å ikke være den siste.

I korthet er hjernen vår konstruert slik at det ofte føles mer krevende for oss å gjøre noe som er riktig enn noe som er galt.

Dette ser vi til stadighet i aksjemarkedet.

Klatrer vi opp en stige vil de aller fleste av oss få høyere puls jo høyere vi kommer. Vi vil sannsynligvis holde oss bedre fast og vurdere vært steg vi tar nøyere.

I aksjemarkedet er det omvendt. Her føler vi oss tryggere desto høyere markedet stiger. Det spiller ingen rolle at vi blir fortalt at det ikke lenger er billig. Heller ikke at risikopremien har økt kraftig.

Risikopremien beskriver prisen på selskapet i forhold til inntjening. Jo høyere prisen er i forhold til inntjening, desto høyere er risikopremien.

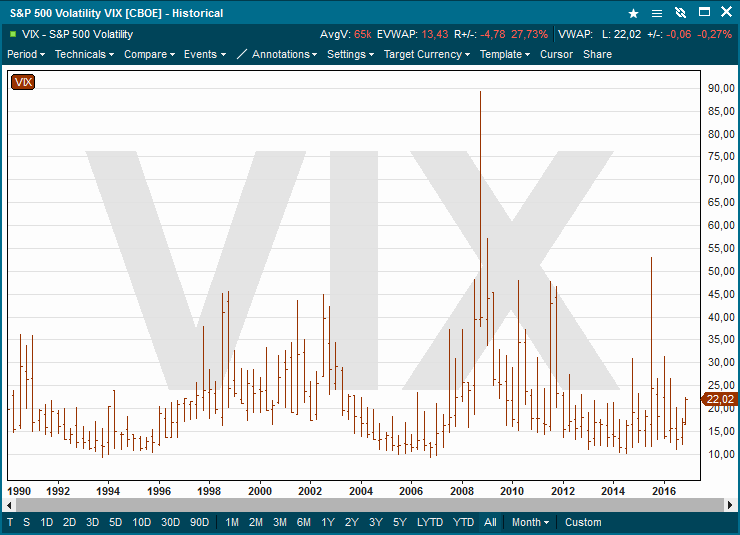

Vi kan se at investorene føler seg tryggere jo høyere markedet stiger ved å studere prisen på kursforsikring. Denne dannes av tilbud og etterspørsel.

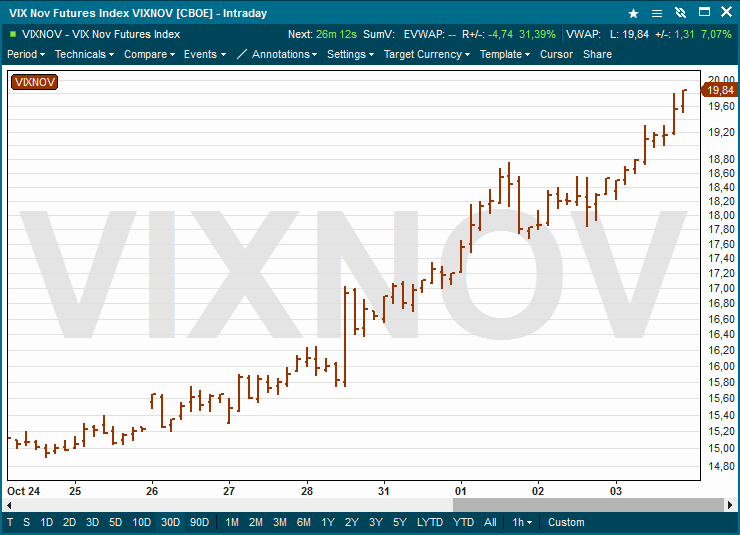

Infront-chartet viser futures-prisen på VIX-indeksen.

En lav pris betyr at få er interessert i å betale noe for å forsikre sine verdier.

Et godt eksempel er prisen på å forsikre obligasjonsgjeld mot konkurs (CDS). Den hadde aldri vært billigere enn på begynnelsen av 2007, rett før finanskrisen. På ett år tjente de som kjøpte slike tusenvis av prosent på disse forsikringskontraktene alene.

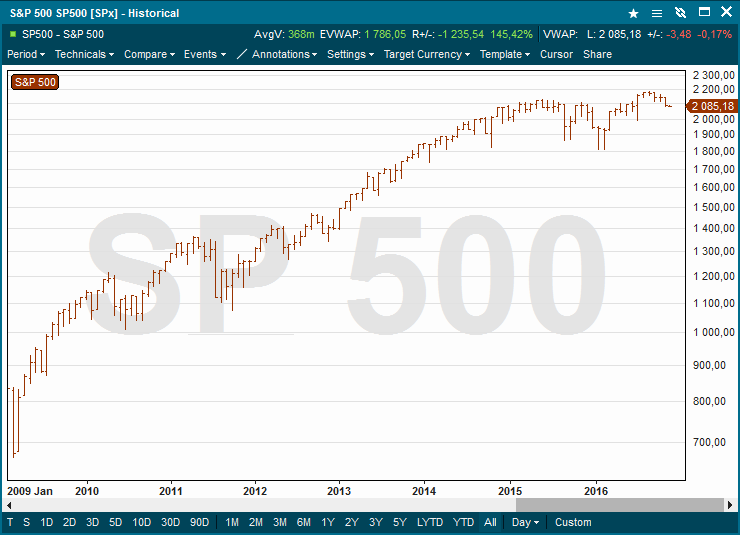

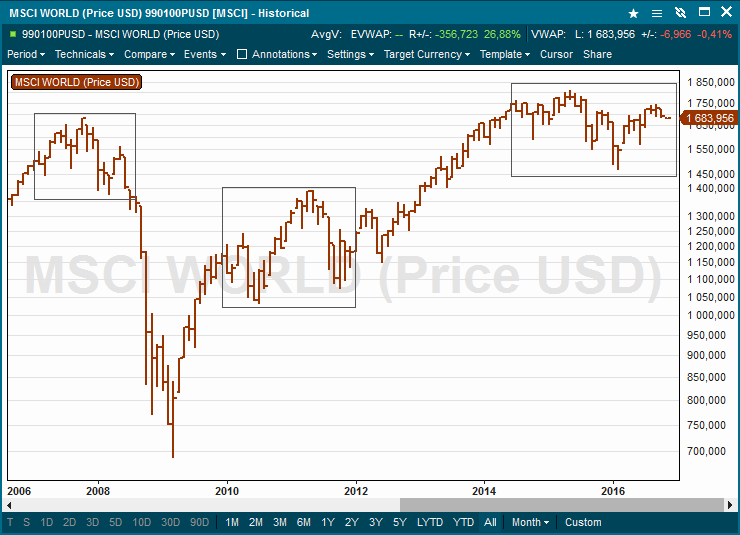

Det amerikanske aksjemarkedet har gått til ny all time high til tross for stor usikkerhet når det gjelder både den økonomiske- og handelspolitikken til den nye presidenten.

Forståelig nok blir man positiv når man hører at det skal pumpes enorme penger inn i økonomien. I det minste inntil man forstår at dette skal gjeldsfinansieres. USA har allerede rekordgjeld.

Den nye presidenten er selv ikke fremmed for å benytte seg av kraftig belåning. Flere av hans prosjekter har gått konkurs som følge av at han ikke klarte å betjene denne.

Noe det første han gjorde etter valget var å kunngjøre at han ville oppheve loven som forhindrer bankene å spekulere med skattebetalernes midler.

Knapt noen nyhet har blitt oppfattet mer positiv av Wall Street. Børskursene til bankene som måtte reddes under finanskrisen har skutt i været.

Det kan synes som markedet fullstendig har glemt at belåning per definisjon medfører større svingninger.

Billigsalg på forsikring nå er som om et forsikringsselskap tilbød deg rabatt på brannforsikringen samtidig med at en gjeng dophuer med fakler og åpne bensinkanner står i hagen din.

Walt Disney sørget for at det alltid gikk bra med Donald i tegneserien og muligens gjør det det nå også. Men hvorfor ta sjansen når det er billig å forsikre seg?