(Denne bloggen ble skrevet tirsdag, men ikke publisert i går pga 17. mai.)

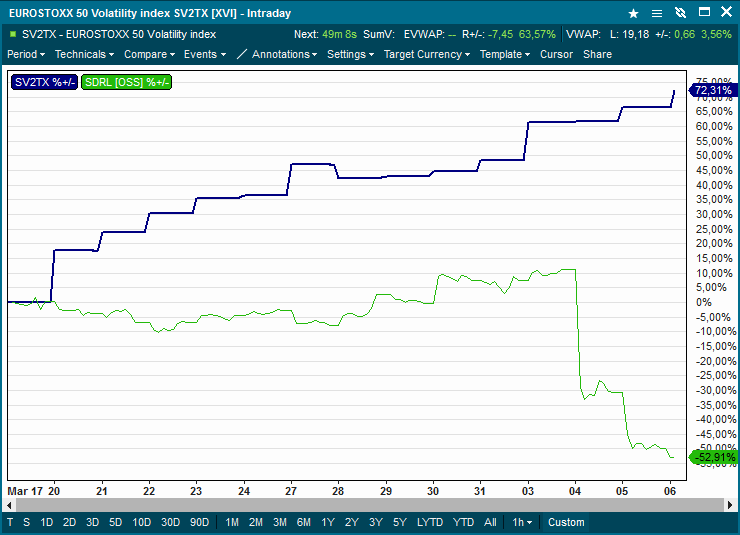

Investorer som shortet VIX-futures da finanskrisen var på sitt verste i 2009, har til nå hatt en annualisert avkastning på 60%.

Sammenligner vi denne avkastningen med MSCI World Stock Indeks og Oslo Børs (OSEBX), er tallene for de sistnevnte henholdsvis 15% og 17%.

Artikler i det siste om hvor lønnsomt det har vært å være short VIX’en har i rekordfart gjort alle til eksperter og investorene står formelig i kø etter å shorte den.

Det spiller ingen rolle at VIX befinner seg rundt rekordlave nivåer. Produkter som gjør investorer short VIX-indeksen har aldri vært lettere å selge.

Dette minner om 2007 da prisen på konkursbeskyttelse (Credit Default Swaps) på obligasjoner ble solgt til historisk lave priser. Dette skjedde til tross for at mange av låntagerne allerede var iferd med å gå konkurs.

Ingen brydde seg. Tvert imot forsatte investorer å utstede konkursbeskyttelse til historisk lave priser med uforminsket kraft. Resultatet var at de få som gikk mot strømmen tjente voldsomt. I noen tilfeller mange tusen prosent. Boken og kinosuksessen «The Big Short» handler om disse.

Idag er ikke prisene på CDS-kontrakter i nærheten av så lave som de var i 2007. Dette til tross for rekordnoteringer i verdens aksjemarkeder og den blinde tilliten til at statsledere, gjennom bruken av sentralbanker, vil beskytte finansinvestorer fra å tape penger.

VIX-indeksen måler prisen på amerikanske aksjeopsjoner. Idag er prisen på aksjeopsjoner historisk billige i nesten alle aksjemarkeder.

Likheten med CDS-markedet i 2007 er påfallende. Først når prisen er nær historiske bunn-nivåer viser flertallet av investorer interesse for å selge disse.

Under teknologiboblen så vi lignende, men med motsatt fortegn. Jo høyere kursene steg, desto flere kom for å kjøpe.

Én vesens forskjell er at aksjekurser i teorien kan stige tusenvis prosent, mens faller volatiliteten betydelig fra disse nivåene så må det være fordi aksjemarkedet er stengt og vi har gått over i et fastkursregime.

Kun i meget liten grad benytter investorer de rekordlave opsjonsprisene til å beskytte sine porteføljer. Tvert imot viser tallene fra børsene at både institusjonelle og private investorer nå er rekord-short volatilitet.

I rettferdighetens navn skylder jeg å ta med at volatiliteten er lav i aksjemarkedene for tiden. Ser vi på daglig prosentvise bevegelse mellom høyeste og laveste notering i S&P-500 indeksen, har de siste 15 dagene vært de minst volatile i historien.

Tilliten til verdens sentralbanker og politikere er rørende.

Unntaket er i Norge. Henvendelser fra norske investorer dreier seg utelukkende om hvordan man best kan utnytte dagens lave volatilitet til å beskytte sine porteføljer.

De som har frie mandater kan billigere enn noen gang bytte ut sine aksjer med kjøpsopsjoner. Forutsetningen er at porteføljen deres er indeksnær.

Prisen på indeksopsjoner er langt mer effektivt priset enn om man kjøper individuelle aksjeopsjoner. I sistnevnte er man avhengig av at det finnes nok interesse til at det blir fair prising.

Sitter man med aksjeopsjoner vet man alltid «worst case» for porteføljen uansett hva som måtte skje.

Interessen fra nordmenn har imidlertid først og fremst vært rettet mot den amerikanske VIX-indeksen.

Årsaken til dette er at volumet i denne er meget stort og at mange mener at en oppgang i VIX vil resultere i en oppgang i volatilitet overalt.

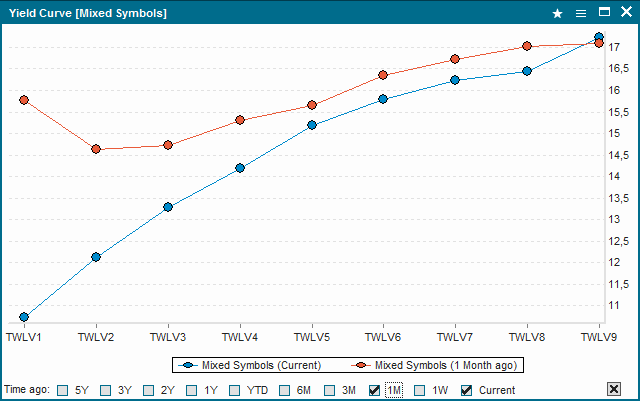

Utfordringen i VIX-indeksen er forwardkurven, eller terminstrukturen som den også kalles. Denne er svært bratt. Årsaken til dette er at det idag er et stort og økende gap mellom økonomiske realiteter og aksjemarkedets utvikling.

VIX-kurven viser at markedet tror at perioden med små svingninger i aksjemarkedet snart er over. Man kan også se dette som at den blinde tilliten til sentralbankene er iferd med å ebbe ut.

Kontraktsmåned nummer to handler eksempelvis 1.25 poeng høyere enn nummer én. Kontraktsmåned fem er 4.25 poeng høyere enn nummer én.

Hvis forwardkurven fortsetter å være slik vil en long-posisjon, alt annet like, bli mindre verdt for hver dag som går. Når den så forfaller må du betale en ny premie i forhold til spot-kursen for å være long.

Det er denne effekten som short-selgere har hatt glede av, i tillegg til volatilitetsnedgangen.

For investorer som ikke ønsker å betale denne «rentekostnaden» er alternativet å benytte strategier som minsker effektene av denne.

Det finnes en rekke strategier som kan bidra til dette, men disse får man ikke ved bruk av ETF/ETN’ene som idag inneholder VIX. Strategiene må konstrueres gjennom VIX futures eller opsjoner. De krever derfor langt mer kunnskap av brukeren.

Én slik strategi er å kjøpe den nærmeste VIX-kontrakten samtidig med at den forrige kontrakten forfaller og på samme tidspunkt selge en VIX-kontrakt lenger ut på kurven. En slik spread-ordre må legge inn i et handelssystem for å være sikker på at man får gjort begge delene.

Alt annet like vil en slik strategi reduserer den daglige kostnaden betydelig ved at begge kontraktene beveger seg nedover forwardkurven med tid. Samtidig er den posisjonert for å tjene penger dersom en plutselig hendelse inntreffer.

Chartet viser dagens VIX-forwardkurve i blått og hva som skjedde med den for én måned siden i rødt. Fasongen på kurven var identiske før markedet fikk noen dårlige nyheter. Oppgangen skjedde i kontraktene nærmest forfall hvor alt det vesentlige av short-posisjoner befinner seg.

For ordens skyld er det viktig å forstå at ved en invertering av kurven, som for en måned siden, er det nødvendig å justere posisjonen for å sikre ytterligere gevinst.

Denne ukens podcast handler forøvrig om å gå imot strømmen og å se muligheter andre ignorerer.