«Premiums today fail to compensate investors for the prospect of capital losses, liquidity risks and an increase in volatility.» -HSBC

I de to siste episodene av podcasten «Tid er Penger» har vi advart mot likviditetsfaren i amerikanske ETF’er (børsnoterte fond). Den siste ble tatt opp på torsdag, få timer før de omtalte ETF’ene stupte til det laveste nivået vi har sett på syv måneder.

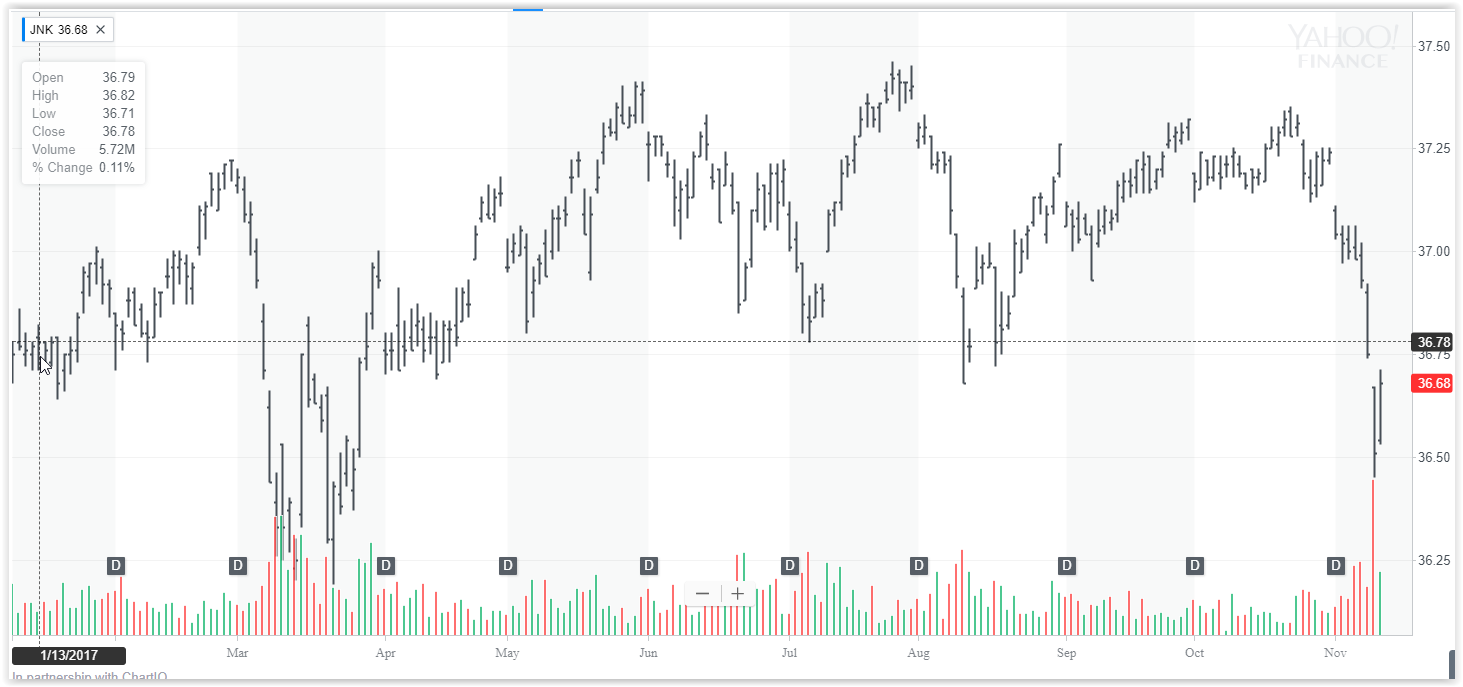

Konkret tok vi opp bekymring over størrelsen på de to mest populære high yield ETF’ene. Forvaltningskapitalen i disse utgjør totalt $32 milliarder.

Fondene med tickerne «JNK» og «HYG» var etter vår oppfatning blitt langt større enn likviditeten i det underliggende markedet kunne håndtere.

Dette har potensielt betydning for hvordan disse fondene verdsettes av markedet i forhold til fondets eiendeler (high yield obligasjoner).

I normale markeder er det market makere og arbitrageurer som passer på at fondsverdiene reflekterer verdien som fondets investeringer har.

Dersom fondsverdien er for lav, kjøper man fondet samtidig som man selger obligasjonene som fondet eier short. Er den for høy i forhold til obligasjonene, gjøres det motsatte.

Dette er en vinn-vinn situasjon for alle partene. Investorene i fondet ser at verdien av fondet gjenspeiler verdiene av obligasjonene fondet sitter med. Market makerne og arbitrageurene får betalt for jobben og forvalter av fondet kan benytte lav «tracking error» i sin markedsføring.

Problemet dukker først opp når det underliggende markedet ikke er likvid nok til at market maker og arbitrageurer kan bli kvitt risikoen.

Salg av 76 millioner andeler var torsdag tilstrekkelig til å sende begge disse ETF’ene i fritt fall. Volumet, som var ca. tre ganger gjennomsnitlig dagsvolum, er det høyeste vi har sett i år.

Det var med andre ord som vi fryktet; disse ETF’ene er blitt for store i forhold til det underliggende markedet.

De mange kjøpsordrene, som ordrebøkene var fulle av og som befant seg på alle nivåer nedover, viste seg å være illusoriske. Ordrene ble som vi fryktet trukket ut så snart markedet nærmet seg dem.

Ser man på utviklingen de siste ti dagene med øynene til et velfungerende kapitalmarked, er det et tankekors at disse obligasjonene (som har bedre beskyttelse enn aksjer i selskapenes kapitalstruktur) faller kraftig i verdi, mens aksjene i selskapene fortsetter å stige.

Dette kan på kort sikt forklares av forskjellen i likviditet mellom obligasjoner og aksjer. En vedvarende forskjell i utvikling vil være langt mer alvorlig.

De med mer enn 10 års markedserfaring og som ikke lider av hukommelsestap, vil huske hva som skjedde sist.