Denne bloggen har to ganger på relativt kort tid påpekt forskjellen mellom utviklingen i oljemarkedet og oljeanalytikernes forventninger.

Prognoser laget av oljeanalytikere danner forventninger og innspill til alt fra statsbudsjetter til planer for refinansiering av kriserammede selskaper innen oljeleting.

Oljemarkedet har i lang tid vist en klar skepsis til alle optimistiske prognoser. Ett eksempel på en slik prognose var en forventning om $100 per fat i 2020. Selv de pessimistiske synes å mene den minst skulle være $75 på dette tidspunktet eller tidligere.

Inntil sist uke synes spekulantene også å tro på dette, ettersom tallene fra oljebørsen viste at disse satt med nær rekordstore oljeposisjoner.

Et antall store hedgefond ble da lei av å vente og benyttet den kritikkløse optimismen til å selge seg ut. Det fantes tydeligvis nok optimister i markedet til at nedsalget skjedde uten å legge press på oljeprisen.

Noen dager senere og etter et fall i oljeprisen på over 10%, er det allikevel disse som får skylden for det «uforklarlige» fallet.

Analytikerne håper at markedet vil overse at de har sovet i timen mens oljelagrene har steget jevnt og trutt til nivåer vi ikke sett på mange år.

Et annet alternativ ville være å se på utviklingen i oljeprisen og da spesielt forward-kurven og da spørre seg om det faktisk var grunn til all denne optimismen.

Kognitiv –lukking, –dissonans og –bias, kan forklare hvorfor dette ikke skjedde (mer om dette på Nordnet Live i neste uke.)

I mellomtiden registrerer vi at verken oljeprisfallet eller lagernivåene har lagt en særlig demper på de optimistiske prognosene. $93 fatet er den nye prognosen for hvor prisen skal ligge i 2020 (ned fra $100).

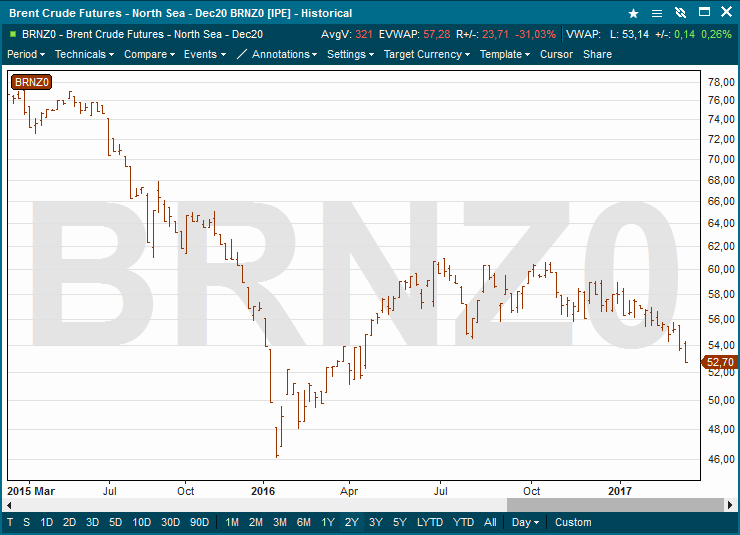

Hvis dette er sant, bør man løpe å kjøpe. Man kan nemlig kjøpe olje idag for levering i slutten av 2020 for under $53 per fat.

Det er 76% fortjeneste på mindre enn 3 år.

Jeg føler ikke at jeg stikker nakken for langt ut når jeg hevder at denne avkastningen i så fall vil være en god del bedre enn om man sitter med aksjer.

Penger på gaten?