Dagens Næringsliv har skrevet en rekke kritiske artikler om Statens Pensjonsfond Utland, Oljefondet. Blant annet har man gjort et stort nummer av at Oljefondet ikke har levert god nok risikojustert avkastning. En annen påstand mediehuset har fremmet er at Oljefondet bruker gal referanseindeks slik at resultatene skal fremstå som bedre enn de er.

Eventuelle avvik slår knapt ut hvis man bruker et vanlig antall desimaler. Media får det imidlertid til å se «fryktelig» ut ved å multiplisere dette med størrelsen på fondet og deretter sammenligne dette med sykehjems- og barnehagesplasser.

Man tar ikke til seg hvor vanskelig oppgaven er å forvalte verdens største investeringsfond. Alle fondets investeringer er av en størrelse som påvirker markedet.

Poenget denne bloggen har gjort tidligere er at media burde holde alle som forvalter folks sparepenger og pensjoner til den samme standard som pålegges Oljefondet. Det bør i tillegg være lettere for mindre forvaltere enn store.

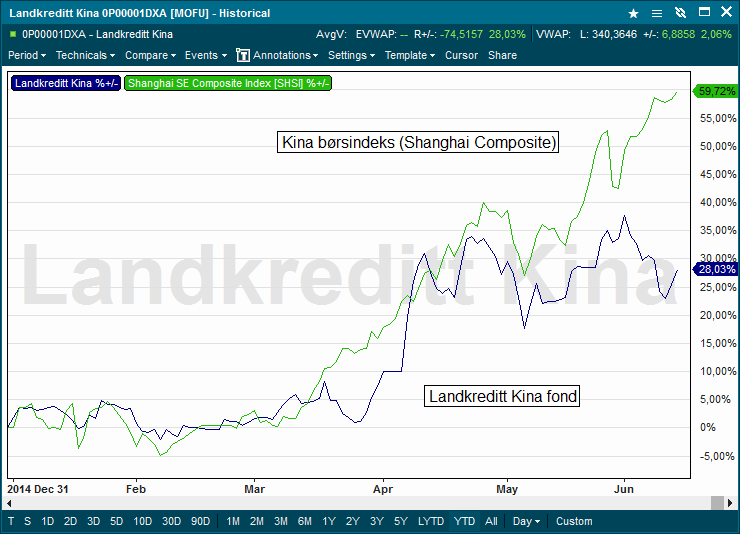

En av de mest populære artiklene på dn.no nylig var saken: «Dette er årets beste aksjefond». Fondet kaller seg et Kina-fond og har steget hele 23% hittil i år. Fondet gikk følgelig til topps i rangeringen.

Ved første øyekast er dette svært bra inntil man sammenligner fondet med utviklingen i kinesiske aksjer, noe dn.no ikke gjør.

Forvalteren er imidlertid klar over denne faren og sier at man bruker Hong Kongs aksjeindeks, Hang Seng, som benchmark isteden for å sammenligne seg med den kinesiske aksjeindeksen, Shanghai Composite. Til sitt forsvar hevder forvalteren at han ikke liker «lottokulturen som har vært på Shanghai børsen det siste året».

Ville det da ikke vært mer riktig å kalle fondet for «Hong Kong» fremfor «Kina»? Da hadde man i hvert fall kunne samstemme forventninger.

Det hører med til fakta at Shanghai Composite har utviklet seg langt bedre enn både fondet og Hang Seng indeksen, ikke bare det siste året, men de siste fem årene.